電子帳簿保存法早わかりガイド

基礎知識から導入まで全て分かります

改訂日:

第2回:保存要件の緩和とは

第1回で確認したe-文書法は、これまで、2015年、2016年、2019年、2020年に規制が緩和されました。

この規制緩和により、これまで年間約10件しかなかった申請が、2015年以降激増しました。規制緩和とはどんなものだったのでしょうか?

規制緩和の背景

規制緩和の説明の前に、規制緩和の背景を説明したいと思います。そもそも、何の目的で規制されていて、何を緩和したのでしょう?規制を緩和したことで、困ることはないのでしょうか?――紙の原本と同等の真正性

~ 電子化の要件とは ~

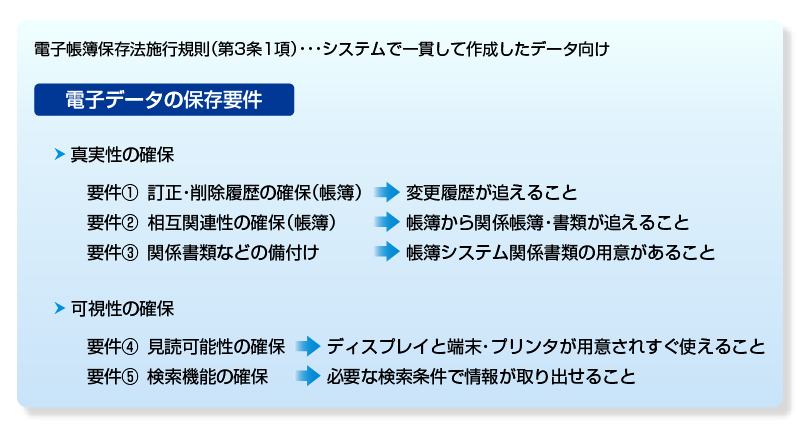

国税関係帳簿書類では、真正性の担保が非常に重要な条件であり、紙の原本と同等であることが求められています。

電磁的記録(デジタルデータ・テープ等のアナログデータ)は、その特性から、コピーや情報の変更(改ざん)が容易です。また、ファイル日付の変更も容易に行えます。

これでは、どれが正しい情報なのか分からなくなってしまいますね。

そこで、電子帳簿保存法では、帳簿の電子データを紙の原本と同等と見なす為に必要な条件が定義されています。

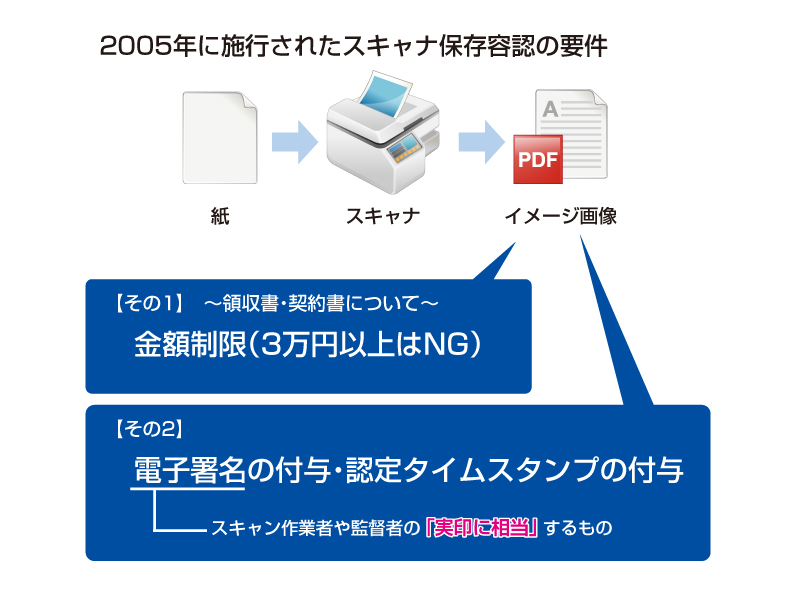

図1のようにスキャナ保存要件の特色として、電子媒体での保存には金額制限があり、電子署名の付与が義務付けられていました。

2015年度の改正内容

2015年度の改正では、「誰が」「いつ」「いくらの」契約書・領収書を電子化したのか?の「いくらの」金額制限がなくなりました。更に、「誰が」の保証手段であった「電子署名が不要」、「いつ」の契約書であったかを「認定スタンプで保証」する、ということになりました。

こうして、金額制限が撤廃され、電子署名を付与する必要がなくなりました。

では、それぞれの内容について、解説していきましょう。

――「金額制限の撤廃」

(スキャナ保存可能な書類の範囲拡大)

- 改正前:契約書・領収書は3万円以上の取引はスキャナ保存対象外

- 改正後:金額制限なし

金額制限があると、2種類の運用フローが必要となり、業務が煩雑になってしまいますね。

しかし、金額規制が撤廃されれば、運用ルール・フローの策定はぐっと容易になり、実現可能となっていきます。

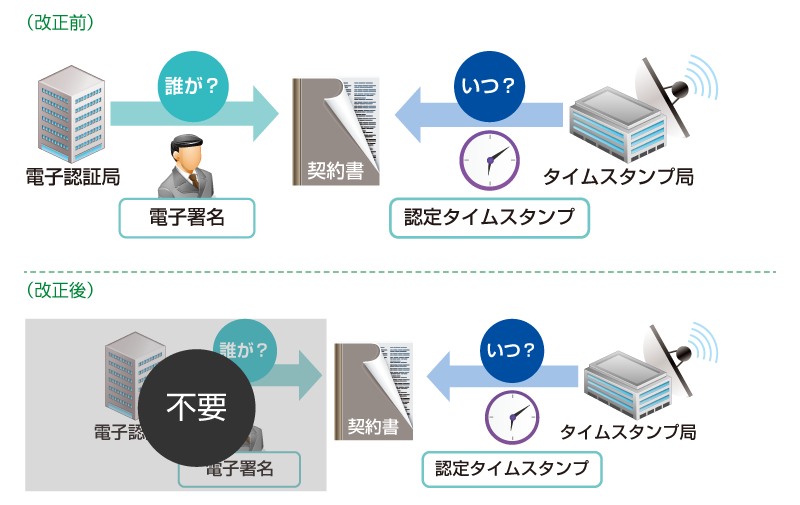

――電子署名の付与が不要に

ここで、文書の真正性

を保証する為の2つの機能である「電子署名」と「タイムスタンプ」についてみていきましょう。

電子署名とは、電磁的記録に付与する署名で、以下を保証します。①文書の電子化を行った本人(または責任者)を保証すること

つまり、「誰が」にあたる部分ですね。タイムスタンプは以下を保証します。

- ①その文書がタイムスタンプ付与時より変更されていないこと(=改ざんされていないこと)

- ②タイムスタンプ付与時に、そのデータが存在していたこと

こちらは、「いつ」にあたる部分です。

誰が、の部分は電子化を実施する本人や監督者に関する情報を「確認できればいい」と言う風に要件緩和されていますので、スキャンデータの検索データの一つに入れておく方法もあります。

2016年度の改正内容

2016年度の規制緩和のポイントは「スマートフォン(スマホ)」です。

多くの社員がスマホを利用している今、旅費・経費精算はスマホで申請するのが一番自然で効率的である、といった意見を受けて、改正されました。

この改正により、デジタルカメラ、スマホで撮影した領収書も、電子保存がOKとなりました。

今、スマホをお持ちの方も多いですよね?

「それ」でカシャっと撮影し、旅費・経費申請ができるように規制緩和されたわけです。とても便利ですね。※

さらに、スマホ・デジカメを最大限活用するテクニックとしては、2016年度改正で新設された「受領者読取」を選択すると、原本と電子化したデータの比較確認を受領者以外の人が実施しなくて良くなるので、原本の本社等への送付が不要になるケースが増え、便利になりました。

※正確には、「原稿台と一体型のスキャナに限る」という要件が廃止された為、スマホやデジタルカメラで電子化できるようになりました。

2019年度の改正内容

- タイムスタンプ入力期限の延長

スキャナ保存の入力期限の要件についてその法令解釈が変更されタイムスタンプの入力期限が延長されました。特に「業務サイクル後速やかに」入力する方式においては従来の「1か月+1週間」から「2か月+おおむね7営業日」に延長されました。 - 過去分書類のスキャナ保存の可能化

スキャナ保存の承認日以前に作成又は受領をした契約書・領収書等の重要書類について適用届出書を所轄税務署長等へ提出した場合には、スキャナ保存を行い、原本の廃棄を行うことができるようになりました。

2019年度の改正では法令の改正や法令解釈の変更による運用の緩和が実現し、さらに企業等の詳細は、「電子帳簿保存.com」下記サイトをご参照ください。

・税理士コラム 第1回 令和元年度 電子帳簿保存法法令等の改正について

https://www.denshichoubohozon.com/special/taxcounselor_column1.html

2020年度の改正内容

2020年度には電磁的に授受される取引関係書類、いわゆる「電子取引」における対応措置要件について緩和されました。

電子取引における保存上の措置は従来「①取引情報の授受後、タイムスタンプを付与し保存担当者を確認できること」「②正当な理由がない訂正削除の防止に関する事務処理規定を備え付け・運用すること」の二通りからの選択制でしたが、新たに二つの選択肢が追加されました。

「③発行者側でタイムスタンプを付与する方法」「④訂正削除を行った事実及び内容確認することができるシステムにおいて授受及び保存を行う方法」です。

③により発行者、受領者の双方でタイムスタンプを付与する必要は無くなり④により、受け取る側が自由にデータを改変できないシステムで保存をすれば電子取引データの保存の際、タイムスタンプの付与は不要になりました。

このように、2020年度の改正では近年増加している電子取引への対応が推進される形となりました。

2021年度の税制改正の内容

- 承認制度の廃止

電子化の阻害要因とされていた承認制度を廃止(一定の場合は要届出)されましたので、スケジュールの短縮化が期待できます。 - スキャナ保存制度の緩和

適正事務処理要件と呼ばれる2人以上での相互牽制、紙を廃棄する前に必要とされていた定期検査などを廃止するなど大幅な緩和が実施されました。 - 電子取引データの書面保存廃止

取引先からメールで受領した請求書やEDIシステムで授受されたデータは紙出力して書面保存することが可能でしたが、改正により書面保存が廃止され、必ず電子データで法令要件に従って管理することが必要となりました。

上記に加え2021年度の改正では、改ざん等の不正が把握された場合の重加算税を10%加重賦課、データの保存について法令要件違反があった場合は税法上の保存書類として認められないこととされる罰則規定も設けられたことから、不正や不備を防ぐ措置など内部統制の強化がより一層求められるようになりました。

詳細は、「電子帳簿保存.com」下記サイトをご参照ください。

・税理士コラム 第4回 令和3年度電子帳簿保存法の改正について

https://www.denshichoubohozon.com/special/taxcounselor_column4.html

JFEシステムズでは、電子帳簿保存法関連のセミナーを毎月開催しております。

興味をもたれた方はぜひ、一度足をお運びください。

多くの企業様で実際にどのように導入されているのか、事例等も多数ご紹介しております。

最新のセミナー開催スケジュール

https://www.denshichoubohozon.com/#seminar

当サイトに掲載されている内容は、掲載時点における情報であり、時間の経過により実際とズレが生じる可能性があります。また、著者の個人的な見解に基づいたものであり、当社の公式見解を表明しているものではありません。さらに電子帳簿保存法の充足を保証するものでもありません。 あくまでも参考情報としてご利用いただき、詳しい情報につきましては、担当の税理士や所轄の国税局等にご確認下さい。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)