税理士による法要件解説

公開日:

<解説>SKJ総合税理士事務所

税理士 龍 真一郎 氏

【第1回】令和元年度 電子帳簿保存法法令等の改正について

電子帳簿保存法(以下、電帳法という。)については法令の改正や法令解釈の変更による運用の緩和が実現し、さらに企業等の書類の電子化がしやすくなりました。以下、令和元年度の改正事項等について解説します。

I.法令等の改正

電帳法施行規則が以下のとおり改正されました。これらの適用を受ける場合には、令和元年9月30日以降に所轄税務署長に承認申請書等を提出する必要があります。

1.新規個人事業者の申請期限の変更

新たに事業を開始した個人事業者について、その事業を開始した日から、2ヶ月以内に承認申請書を提出すれば、事業開始一年目から国税関係帳簿書類のデータ保存及びスキャナ保存の適用されることとなりました。

これまで個人事業者については国税関係帳簿書類のデータ保存及びスキャナ保存の適用を受けるためには、備付け等を開始する日の3ヶ月前までに申請をしなければなりませんでしたが、事業を開始した日から2ヶ月以内に申請すれば事業を開始した年から適用を受けられることとなりました。

※事業開始の日から5ヶ月以内に帳簿書類を備付けできるシステム導入が必要です。

2.過去分重要書類に係るスキャナ保存の容認

スキャナ保存の承認日以前に作成又は受領をした契約書・領収書等の重要書類(以下、「過去分重要書類」という。)について適用届出書(※)を所轄税務署長等へ提出した場合には、スキャナ保存を行い、原本の廃棄を行うことができるようになりました。

※適用届出書には①書類の種類、②氏名又は名称、③住所等、④法人番号、⑤基準日及びその他参考となる事項を記載します。

この改正により、従来大量の重要書類を書面で保存し、莫大な保管・管理コストを要している事業者は過年度分の書類を電子化して保存することが可能となり、当該コストの削減等を図ることが可能となりした。

過去分重要書類については、同一書類を一回に限りスキャナ保存することが可能になります。これは重要書類のスキャナ保存については、通常は承認日以後に作成及び受領した書類のみを入力期限内にスキャナ保存することとされており、過去分重要書類について何度も遡ってスキャナ保存を認めた場合、入力期限自体の意味がなくなることとなるためです。

また、過年度分重要書類の入力に当たっては、既に書類の入力期限が徒過していることから、入力期限についての定めはありませんが、あらかじめ定められた入力手順により入力することが必要です(入力作業期間と対象年度の定めもありません)。

適正事務処理要件については、検査体制と手順を定めた上での定期検査と同等の検査が必要となります。

なお、スキャナ保存の承認済みの書類について、承認日以前の過去分重要書類をスキャナ保存する場合には、申請年度によって、適用される法令要件が異なりますので、承認された年度に応じた法令要件を遵守する必要があります。

II.法令解釈の変更による運用の緩和

新たな承認申請書の提出は必要としませんが、あらかじめ定められたスキャナ保存に係る社内規程等やシステム等を変更する場合には事前に所轄税務署に変更届出書の提出が必要な場合があります。

1.スキャナ保存に係る検索要件の解釈の変更

スキャナ保存を行う場合の検索要件は、従来は書類の種類別に検索できることが要件とされていましたが、これを勘定科目別に検索できることでも検索要件を満たすものとするとされました。

国税関係書類については、従来は書類の種類ごとに整理保存されている場合が一般的とされてきましたが、支払の種類ごとなどで書類を整理保存している場合もあることから、電子データについても保存形態の状況に応じ、「書類ごと」の検索を要件としてきた解釈を、「勘定科目ごと」による検索によっても検索要件を満たすことと解釈の見直しがされました。

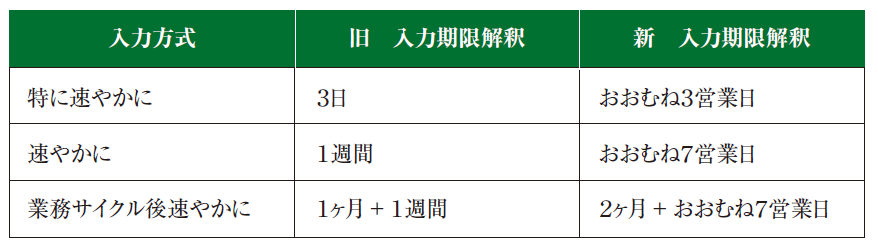

2.スキャナ保存に係る入力期限の解釈の変更

スキャナ保存の入力期限の要件について、その法令解釈が変更され以下の表のとおりとされました。

①「特に速やかに」の解釈

国税関係書類の作成又は受領をする者が当該書類をスキャナで読み取る場合においては、自署を行ったうえで特に速やかにタイムスタンプを付す旨が規定されています。

ここでいう「特に速やかに」とは、これまで国税関係書類の作成又は受領後「3日以内」と取り扱われてきました。

この3日の換算は休日等があっても勘案されず、やむを得ない理由がある場合を除き、例えば書類を金曜日に受領した場合は翌週の月曜日までに処理を完結しなければならず、当該入力期限を運用する際の支障となっていました。

そこで今回の改正において「特に速やか」の解釈について、作成又は受領してから「おおむね3営業日以内」に変更されました。

②「速やかに」の解釈

電帳法施行規則で規定される入力方法のうち、「速やかに」の解釈は、1週間(7日)とされてきましたが、この解釈についても「おおむね7営業日以内」に変更されました。

③「業務処理に係る通常の期間(業務サイクル)」の解釈

電帳法施行規則で規定される入力方法のうち、「当該国税関係書類に係る記録事項の入力をその業務処理に係る通常の期間を経過した後、速やかに行うこと」とされる「業務処理に係る通常の期間(業務サイクル)」とは1ヶ月と取り扱われてきました。業務処理に係る通常の期間は企業の書類の処理の実態に応じ異なることから、一律に1ヶ月とされてきた期間を最長で2ヶ月に変更されました。入力期限の設定については、スキャナ保存を導入する企業等の業務処理の実態に応じ2ヶ月の範囲内で設定する必要があります。

④「おおむね」の意味

今般の取扱通達の改正により入力期限の解釈に「おおむね」と記載されている入力期限については、その企業等の業種業態や勤務形態により入力期限の起算や入力期間の換算が困難となることから、選択した入力期限についておおむね守られていれば入力期限内に入力されたものとして取り扱えるように措置されたものです。

それでも、スキャナ保存に係る入力期限については、社内のスキャナ保存規程等で定める必要がありますので、「おおむね何日以内に入力」と定めるのではなく「何営業日以内に入力」と定め、入力期限が徒過しているかを判断する際に、書類の受領後何日を超える場合に期限後入力データであると判断できるよう運用マニュアルを整備することも必要です。

3.単なるスキャンミスをした場合の入力期限の解釈の変更

自署漏れや単なるスキャンミスしたデータについて再入力を行う場合、当初入力されたデータが入力期限内に入力されていることが確認できれば、再入力された時期が当初の入力期限を徒過していても原本を廃棄することができるようになりました。この場合のスキャンミスをしたデータとは、裏面を撮影したデータやほかの書類のデータは含まれず、原本との同一性が確認できるデータで必要があります。また、この運用ができるのは以下の場合に限られます。

①当初スキャンしたものがおおむね3営業日以内に入力されていること

②スキャンミスが判明してから再スキャンまでの期間がおおむね3営業日以内であること

③当初スキャンされたデータを保存すること

また、やむを得ない事由により入力期限までに入力できない場合とは、大規模な停電やシステム障害等による理由が含まれることが明らかになっています。

4.適正事務処理要件の定期検査の解釈の変更

適正事務処理要件の定期検査体制については、本店を含む全事業所を対象とした検査を1年に1回以上行うこととされていました。しかしながら、事業所が多い企業等については1年間で全事業所の定期検査を行うことは困難とされる場合もあることから、おおむね5年のうちにすべての事業所等の検査が行われていれば定期検査体制の要件が満たされるとされました。この場合、その企業等にとって重要な事業所等(本店を含む)については1年に1回以上の検査を行うことが必要となります。

5.承認申請手続きの簡素化

電帳法の承認申請書を提出する場合、利用するシステムやソフトウエア等が電帳法で定められる法的要件を機能として具備しているかを確認する必要があります。この確認作業はシステム等の選定や承認申請書の作成に当たり過重となる場合もあるため、システムベンダ等が販売するシステム等について、公益社団法人日本文書情報マネジメント協会(以下、JIIMAという。)が電帳法の法的要件について確認し認証したシステムを利用し承認申請書を提出する場合、申請書の記載事項や添付書類が簡略化されることになりました。

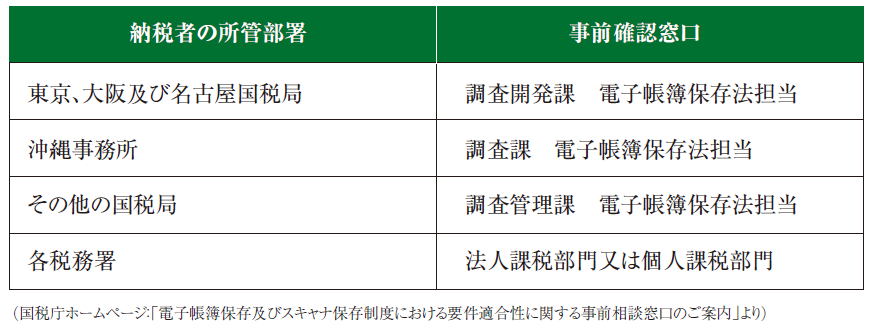

6.税務当局の電帳法相談体制の充実

電帳法の承認申請書を提出する場合、申請対象帳簿書類を作成や保存する場合には、電帳法で規定される機能要件等について確認する必要がありますが、これまで税務当局においての相談体制が明確になっていなかったことから、相談窓口について国税庁ホームページにおいて明記されています。

特にJIIMAが認証している製品以外のパッケージソフトや自社開発又は受託開発されるシステム等を利用する場合の法的要件の確認に当たっては、専門的な知見が必要なことから、こうした事項について相談できる体制が整備されました。相談窓口とされている部署は以下のとおりです。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)