税理士による法要件解説

公開日:

<解説>SKJ総合税理士事務所

所長・税理士 袖山 喜久造 氏

【第4回】令和3年度電子帳簿保存法の改正について

I.はじめに

令和3年度の「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」(以下、「電子帳簿保存法」)の改正では、税法で保存が必要な帳簿書類をデータで保存する場合の手続きや要件が緩和され、企業等の電子化に向けた取り組みがさらに促進される法整備がされました。

企業等が電子化の検討をする上では少なからず電子帳簿保存法の対応が必要となります。電子帳簿保存法で規定されるシステムの要件や入力・保存要件は政府の電子化政策により、電子化の阻害要因とされる要件等は規制が緩和され、これまでも数度にわたり改正されてきました。令和3年度の電子帳簿保存法の改正は、これまで規制緩和されてきた法令要件をも見直し、さらに踏み込んだ抜本的な改正となり、企業が電子化を検討する上で課題となっている経理業務等の電子化による業務効率化や生産性の向上、コロナ禍において困難となったテレワークの推進などを実現すべく政府の取り組みもうかがえます。

電子帳簿保存法の改正概要

【令和3年度与党税制改正大綱の内容】

電帳法承認制度の廃止

電帳法4条で規定される国税関係帳簿書類の保存方法の特例の適用に当たり、これまで事前に所轄税務署長の承認が必要であったが、この承認制度が廃止

帳簿:令和4年1月1日以降開始する事業年度分から適用

書類:令和4年1月1日以降保存を開始するデータから適用

スキャナ保存:令和4年1月1日以降保存を開始するスキャナ保存から適用

罰則規定の強化

- 国税関係帳簿書類及び電子取引データについて、電帳法の要件に従った保存がされていない場合には、税法上保存義務がある帳簿書類として取り扱わない。

- スキャナ保存及び電子取引データの改ざん等により不正計算がされている場合の重加算税を10%加重に賦課

国税関係帳簿の要件を緩和

国税関係帳簿の作成及び保存の要件を緩和。また帳簿データが一定の要件に従って作成及び保存される場合、事前の届け出により、事後の税務調査において当該帳簿の記載事項に係る追徴税額が発生した場合、過少申告加算税を5%減免

国税関係書類のスキャナ保存の要件を緩和

- 入力期限内に入力されていることが確認できる場合のタイムスタンプ付与が不要

- 重要な書類の入力期限を最長「業務サイクル後速やかに入力する」期限とする(入力に関する社内規程の整備が必要)

- 適正事務処理要件を廃止

- 検索項目を「取引年月日」「取引金額」「取引先」の3項目に限定

電子取引データの厳格な保存

- 電子取引に係るデータの保存について、書面出力により整理保存する場合の書面保存は不可

- 検索項目を「取引年月日」「取引金額」「取引先」の3項目に限定

- 令和4年1月1日以降行われる電子取引から適用

II.国税関係帳簿書類の電磁的記録による保存について

税法で備付け及び保存が義務付けされる帳簿や書類については、各税法において書面により保存することとされています。これらの帳簿書類をデータで保存するためには電子帳簿保存法の規定に従ったデータの作成や保存が必要で、現状では事前に所轄税務署長の承認後に帳簿書類をデータで保存することが可能となっています。

令和3年度の電子帳簿保存法の改正では、承認制度の廃止や帳簿書類を電磁的記録で保存する場合の入力や保存の要件が緩和されました。

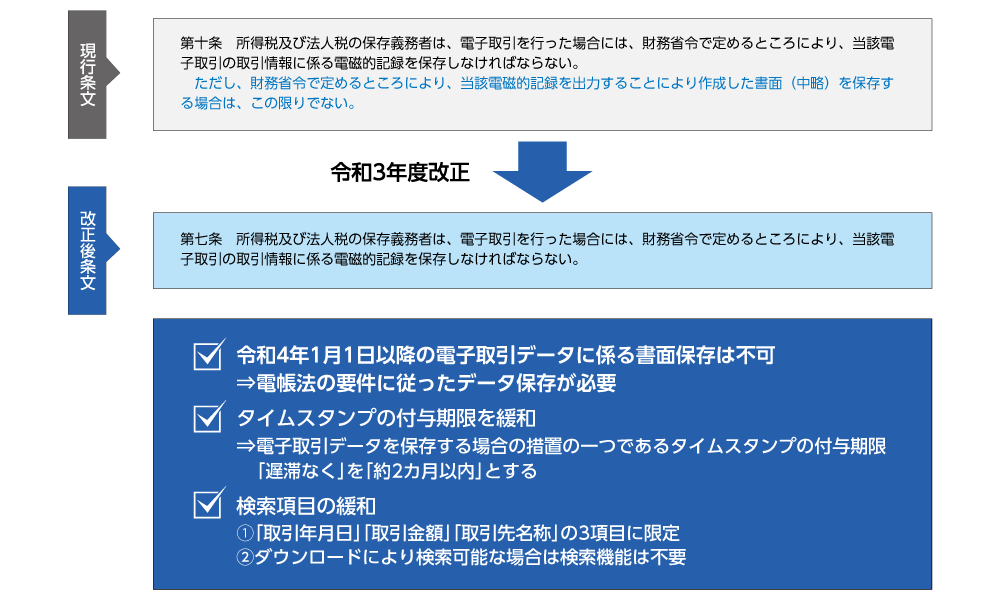

1.承認制度の廃止

令和3年度の電子帳簿保存法改正では、同法第4条で規定される事前の所轄税務署長の承認が廃止され、帳簿書類の電磁的記録による保存については、財務省令で定める一定の要件を満たす場合に当該帳簿書類を書面に出力することなく電磁的記録で保存することができるようになりました。

承認制度の廃止は、国税関係帳簿に係る電磁的記録の保存(電子帳簿保存法第4条第1項)の場合は、令和4年1月1日以降開始する事業年度に係る国税関係帳簿から、国税関係書類に係る電磁的記録の保存(同条第2項)及び国税関係書類に係るスキャナ保存(同条第3項)は、令和4年1月1日以降保存を行う国税関係書類から適用されます。

2.国税関係帳簿の電磁的記録による保存等の要件を緩和

電磁的記録で保存ができる国税関係帳簿は、正規の簿記の原則に従って作成される場合及び帳簿の作成段階から一貫して電子計算機を使用して作成された場合の当該電磁的記録が対象となり、手書きや手集計等がある場合には対象となりません。

財務省令(電子帳簿保存法施行規則)で定められる国税関係帳簿の一定の要件とは、(1)一般電子帳簿、(2)優良電子帳簿、の分類ごとに、それぞれの要件に従った入力や保存が必要となります。改正後の国税関係帳簿に係る電磁的記録の保存に係る規定は、令和4年1月1日以降開始する事業年度に係る国税関係帳簿から適用されます。

(1)一般電子帳簿

改正後の電子帳簿保存法(以下、「新電子帳簿保存法」施行規則第2条第1項では,関係書類の備付け(同項第1号)及び見読可能性の確保(同項第2号)、国税関係帳簿に係る電磁的記録をダウンロード機能の確保(同項第3号)の要件を満たす場合に電子帳簿保存法第4条第1項の規定の適用を受けることができるとされました。

(2)優良電子帳簿

新電子帳簿保存法施行規則第5条第5項の規定では、(1)の一般電子帳簿の要件に加え,訂正及び削除の履歴,追加入力の事実と内容が確認できるシステムの利用(同項第1号イ)、システム間の相互関連性の確保(同号ロ)、検索機能の確保(同号ハ)の要件を満たす場合の国税関係帳簿を優良電子帳簿として電磁的記録の保存に代えられるとされました。

優良電子帳簿の適用を受けるためには、あらかじめ優良電子帳簿の使用の旨を納税地の所轄税務署長に届け出することが必要となります。

国税関係帳簿の法的要件を緩和

【帳簿データの保存要件(令和3年改正)】

3.優良電子帳簿の適用を受けた場合の加算税を減免

(2)の優良電子帳簿の適用が認められる場合、当該国税関係帳簿に係る電磁的記録に記録された事項に関し、税務調査等による修正申告又は更正があった場合には、仮装隠蔽行為があった場合に課される重加算税対象を除き、申告漏れに課される過少申告加算税の額は通常賦課される過少申告加算税の額から当該申告漏れに係る所得税、法人税又は消費税の5%に相当する金額を控除した金額となります。

本規定は、令和4年1月1日以降申告期限が到来する事業年度に係る国税から適用されます。

4.国税関係書類の電磁的記録による保存等の要件を緩和

国税関係書類の電磁的記録の保存対象は、決算に関して作成される書類(法人税法施行規則第59条第1項第2号)、及び取引に関して自己が作成し取引先に発行した書類の控え(同項第3号)が該当します。対象となる国税関係書類に係る電磁的記録は、自己が一貫して電子計算機を使用して作成した電磁的記録であり、帳簿と同様に作成過程において手書きや手集計などが含まれないことが要件です。当該国税関係書類の電磁的記録の保存に当たっては、電子帳簿保存法施行規則第2条第3項の規定に従って保存する必要があります。

改正後の電子帳簿保存法施行規則第2条第3項では、関係書類の備付け(同条第1項第1号)、見読可能性の確保(同項第2号)、当該書類に記載されている取引年月日等のダウンロード機能の確保(同項第3号)が保存要件とされています。

改正後の国税関係書類に係る電磁的記録の保存に係る規定は、令和4年1月1日以降作成又は受領等する当該書類から適用されます。

5.国税関係書類のスキャナ保存の要件を緩和

電子帳簿保存法第4条第3項の国税関係書類のスキャナ保存の要件とされる規定は、これまでも規制緩和要望などを受け、入力要件や保存要件が改正されてきましたが、本改正では以下に述べる更なる要件緩和が行われました。

改正後の電子帳簿保存法の国税関係書類のスキャナ保存に規定の適用は、令和4年1月1日以降行う国税関係書類のスキャナ保存から適用されます。

(1)タイムスタンプ要件の緩和

定められた入力期限内に入力されていることが確認できる場合など、一定の要件を満たすシステムに保存する場合のタイムスタンプ要件が廃止されました。

(2)入力期限を緩和(重要な書類)

書類の入力期限については、「速やかに」もしくは「業務処理に通常要する期間経過後速やかに(業務サイクル後速やかに)」入力することとされました。業務サイクル後速やか(約2カ月以内)に入力する場合、書類の作成または受領から当該書類の入力までの各事務の処理規程を定めていることが要件となります。改正前に書類の受領者がスキャナで読み取る際の期限としていた「特に速やかに」入力する期限及び自署の要件は廃止されます。

(3)適正事務処理要件の撤廃

適正事務処理要件(相互けん制体制・定期検査体制・改善体制)が廃止され、入力時の相互けん制や定期検査の体制などはスキャナ保存の要件ではなくなります。書類の入力は一人で行い原本廃棄することも可能になりますが、適正に入力するための業務手順の検討を行い、社内規程等により事務処理手順を定めることは必要となります。

(4)検索方法の条件緩和

検索項目は「取引年月日」、「取引金額」、「取引先名称」の3項目を条件設定項目とし、日付や金額は範囲指定及び2以上の項目を組み合わせた条件設定が要件となります。検索結果は速やかに検索結果のみを整然とした形式で明瞭に表示できることが必要です。なお、日付や金額の範囲指定や複合条件設定ができない場合には、検索項目をダウンロードすることにより代替可能となりました。

スキャナ保存の要件(令和4年1月1日から行うスキャナ保存)

①重要な書類の入力期限

- 業務サイクル後速やかに入力(重要な書類以外の書類については適時に入力可能)

- 書類の作成又は受領から保存までの事務処理規程を定めること

②保存システム要件

- 業務サイクル後速やかに入力(重要な書類以外の書類については適時に入力可能)

- タイムスタンプ付与及び検証機能(定められた入力期限内に入力されていることが確認できる場合は不要)

- スキャナ保存されたデータの訂正及び削除データの履歴保存

- 入力者又はその者を直接監督する者の情報が確認できること

- 証憑データと関連する帳簿の仕訳情報との相互関連性を確保

- 画像データの入力情報(解像度・階調・書類大きさ情報)が確認できること

(書類の大きさ情報については、書類の受領者がスキャナでA4以下の書類を読み取る場合を除く) - 書類の入力者若しくはその者を直接監督する者の確認ができること

- 検索条件(取引年月日・取引金額・取引先名称)で検索できること

③入力機器要件

- 解像度200dpi以上

- 赤青緑の256階調以上(一般書類は白黒の256階調で可)

④出力機器要件

- 14インチ以上のディスプレイ及びプリンタに整然とした形式で明瞭な状態で出力

III.電子取引に係る電磁的記録の保存義務規定について

電子取引とは、取引情報の授受を電磁的方式で行う取引が該当し、所得税及び法人税の保存義務者は当該電磁的記録を財務省令に従って保存することが義務付けされています。これまで電子取引データについては、財務省令に従って書面で保存することが容認されていましたが、本改正では令和4年1月1日以降行う電子取引データから書面に出力し保存することが廃止されました。

新電子帳簿保存法では、以下の要件に従った電子取引データの保存が必要となります。

電子取引データの厳格な保存

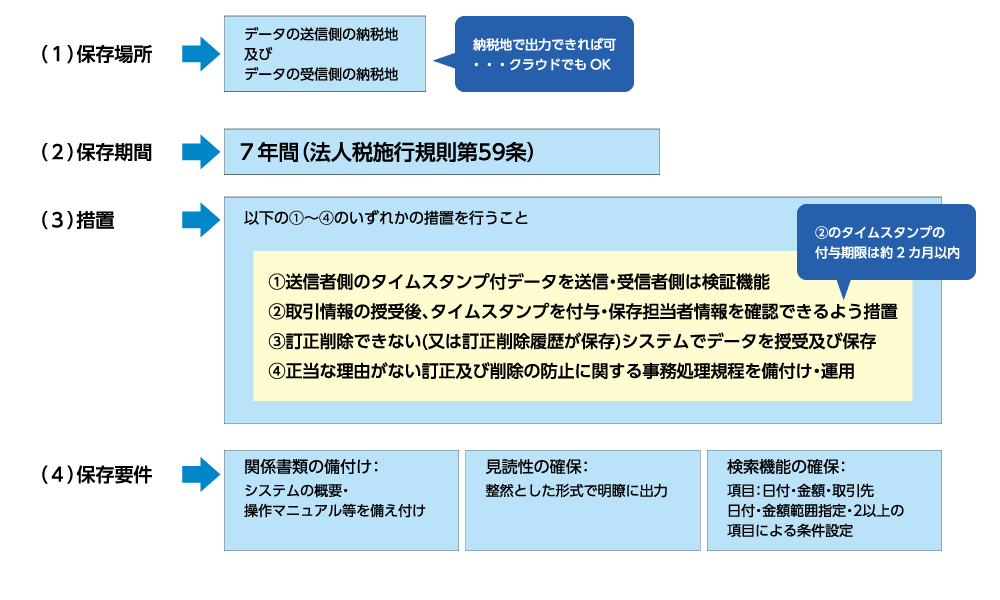

1.保存場所と保存期間

電子取引データは各税法で定められた保存場所において保存期間が満了するまで保存する必要があります。納税地において、当該データをディスプレイやプリンタに整然とした形式で明瞭な状態で出力することができれば要件を満たすこととなり、クラウドサーバ上での保存も可能となります。

2.データへの措置

電子取引データの真正性を担保するため、電子取引データの授受方法等に応じて、以下のいずれかの措置を行った上でデータを保存する必要があります。

イ.タイムスタンプ付与データの授受

送信者側においてタイムスタンプが付与された取引データを授受する措置です。この場合、送信者側及び受信者側においてタイムスタンプの検証及び一括検証機能が必要となります。

ロ.電子取引データの授受後タイムスタンプを付与

送信者側及び受信者側双方で当該電子取引データの授受後、約2カ月以内にタイムスタンプを付与し、当該取引データの保存担当者等の情報を確認することができるようにしておく措置です。この場合、タイムスタンプの検証及び⼀括検証機能が必要となります。

ハ.訂正削除不可等のシステムを使用して電子取引データを授受及び保存

電子取引データを訂正及び削除できないシステム、又は取引データを訂正及び削除した場合の事実及び内容を確認することができるシステムで授受及び保存する措置です。主にEDIシステムやクラウドシステムなどにより取引データを授受した場合の訂正削除データを保存できるシステムが該当します。

ニ.訂正削除の防止に関する事務処理規程の備付け及び運用

電子取引データについて、正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用と規程を備え付けておく措置です。上記イからハのいずれかの措置で対応できない場合には、社内規程の整備により電子取引データを保存することになります。

メールに取引書類データを添付して送受信する場合などは、実際には上記イからハの措置が行えないことが多く、取引情報の含まれるメールデータや添付書類については適正な保存ができるように社内規程を整備する必要があります。

3.電子取引データの保存要件

電子取引データを保存する場合には以下の要件に従って保存します。

イ.関係書類の備付け

電子取引データの授受システムなどのシステムの概要書やデータを出力や検索するための操作マニュアルなどを備え付けておくこと。

ロ.見読可能性の確保

保存期間中、電子取引データをPC、プリンタに整然とした形式で明瞭な状態で出力できること。

ハ.検索要件

電子取引データの検索項目は「取引年月日」、「取引金額」、「取引先名称」の3項目を条件設定項目とし、日付や金額は範囲指定及び2以上の項目を組み合わせた条件設定が要件となります。検索結果は速やかに検索結果のみを整然とした形式で明瞭に表示できることが必要です。なお、日付や金額の範囲指定や複合条件設定ができない場合には、検索項目をダウンロードすることにより代替可能となります。

また、判定期間(個人事業主の場合は前々年、法人の場合は前々事業年度)において、売上高が1,000万円以下である保存義務者は証憑画像のダウンロードができる場合には検索要件は不要とされました。

電子取引データの厳格な保存

【電子取引に係る電磁的記録の保存要件】

IV.電子化する場合の電帳法の遵守と罰則の新設

新電子帳簿保存法の規定により保存することとなる国税関係帳簿書類に係る電磁的記録については、税法で保存が義務付けされている当該国税関係帳簿書類とみなすこととされています。また、電子取引に係る取引情報の電磁的記録についても、当該電磁的記録を当該国税関係書類以外の書類とみなして税法の規定を受けることになります。このため、電子帳簿保存法の要件を満たさない当該国税関係帳簿書類等については税法の規定の適用を受けることができませんので注意が必要です。

また、新電子帳簿保存法では、国税関係書類のスキャナ保存及び電子取引データの保存を行う場合、当該保存データについて改ざん等を行い不正計算が行われ、税務申告した場合には、税務調査において賦課される重加算税の額については、通常課される重加算税の額に当該申告漏れに係る本税の10%に相当する金額を加算した金額と改正されていますので、改ざん等の不正が行われない体制を検討する必要があります。

重加算税の加重賦課の規定については、令和4年1月1日以降法定申告期限が到来する事業年度に係る国税から適用されます。

V.電子化に当たって今後留意すべき事項

令和3年度の電子帳簿保存法の改正では、電子化に係る法令要件は大きく規制緩和され、帳簿書類の承認制度廃止やスキャナ保存等の法令要件は大幅に緩和されることとなります。

その一方で、税法で保存が義務付けられる帳簿や書類のデータ、電子取引データが電子帳簿保存法で規定される要件に従って保存されない帳簿書類のデータ等は、税法上の帳簿書類等とは取り扱わないこととされ、スキャナ保存や電子取引データの改ざん等により不正計算が行われた場合、重加算税を10%加重賦課されることになります。

会計帳簿やその証拠となる取引に関する書類は、作成の証跡やプロセスの検証など事後検証可能性を担保できるような保存方法が望まれます。今後電子化を検討する企業等においては、業務処理プロセスは、法令の枠組みで体制を構築するのではなく、企業等の規模や業務の形態、書類の種類に応じたコンプライアンスを重視した検討を行う必要があります。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)