電子帳簿保存法早わかりガイド

基礎知識から導入まで全て分かります

改訂日:

第1回:電子帳簿保存法とe-文書法

はじめに

昨今のIT技術の急速な発展に伴い、企業の文書管理に関してもここ数年で紙での管理から電子媒体での管理へと大きく軸足を移してきております。

特に2020年度は、社会情勢の急激な変化から、テレワークが推奨されるようになり、電子での文書管理の機運がより一層高まっていることは言うまでもありません。また、それを後押しするように電子保存の為の法改正が相次いでいます。

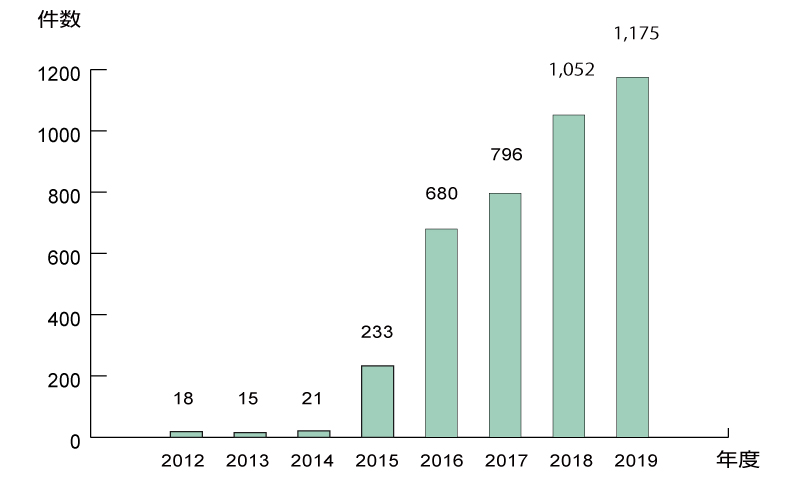

2015年度のe-文書法(電子帳簿保存法・スキャナ保存要件)の改正以降、表1のようにスキャナ保存承認件数が急激に増加しました。

2019年度の承認件数は、法改正前の2014年と比較すると、55倍以上の伸び率となっています。

2021年度も法改正が行われ、承認件数は、まだ公表されていませんが、これまでの申請件数、ここ数年の改正の頻度から、多くの企業に認知され、利用され始めているのが分かります。社会情勢の変化と規制緩和を受け、取引先と紙で授受する国税関係書類の電子保存が現実的に可能になるばかりか、積極的な対応が求められていると受け止めてよいでしょう。

表1:税務統計:スキャナ保存の承認 年度別件数

承認件数の伸び率から規制緩和の影響の大きさが読み取れます。

引用:国税庁報道資料より抜粋(各年度末の累計承認件数)

URL: http://www.nta.go.jp/index.htm

http://www.nta.go.jp/index.htm

さっそくですが、電子帳簿保存法やe-文書法を紐解きながら、変更点やそのメリット、導入方法について紹介させて頂きます。

まずは、関連する法律についての基礎知識をおさらいしましょう。

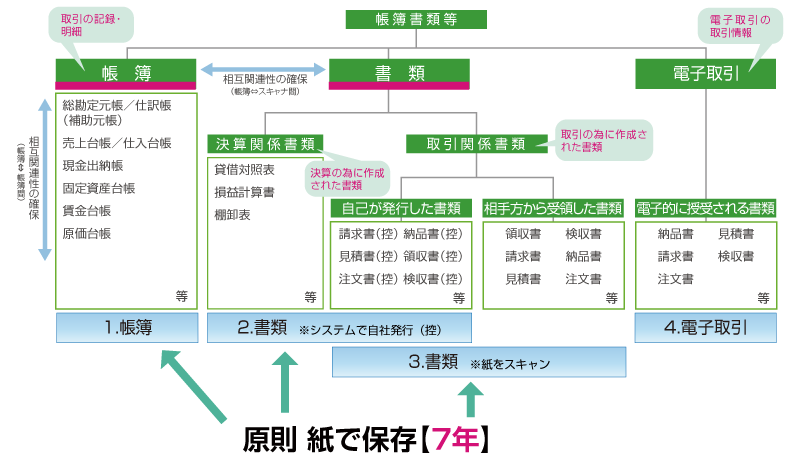

電子帳簿保存法とe-文書法

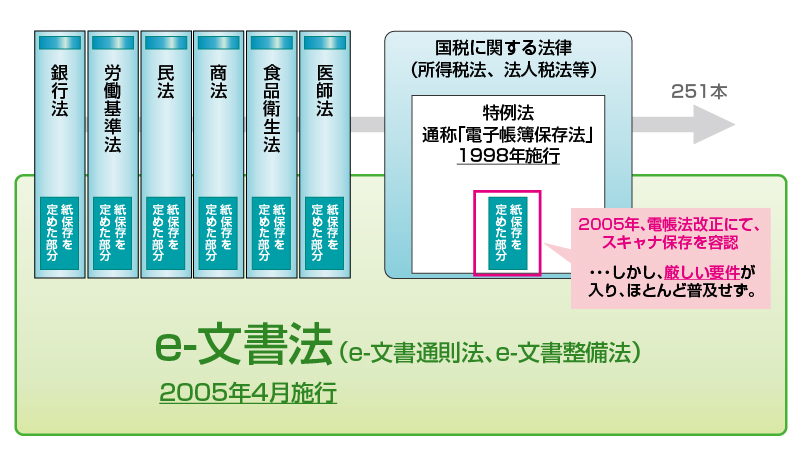

国税関係帳簿書類の電子保存の容認に関連する法律は、主に2つあります。

電子帳簿保存法は国税に関する文書のみを対象にしているのに対し、e-文書法は広く文書の電子保存を容認する為の法律です。それでは具体的に2つの法律を見ていきましょう。

電子帳簿保存法とは

電子帳簿保存法は、1998年7月に施行された法律です。高度情報化・ペーパーレス化が進む中、経済界からの強い要望を受けて策定されました。

この法律では当初、『自己が最初の記録段階から一貫してシステムで生成した国税関係帳簿書類』を、電子的に保存する方法について定めています。

定められたルールに則り保存、更に、きちんと所轄税務署長の承認を受けていれば、正式な帳簿・書類として認めますよ、ということです。

国税関係の書類ですから、万が一にも偽造などあってはなりません。この時点では、手書きのものや相手から受領した書類は対象外でした。この法律はよく「電帳法」と略されています。

e-文書法とは

e-文書法は2005年9月、「電帳法」の施行からは7年後に施行された法律です。

この法律は当時電子帳簿保存法の対象外であった取引先と紙で授受する書類も電子保存できるように、との民間企業等の強い要望もあり生まれました。

ポイントになりますが、電子帳簿保存法が「国税に関する帳簿書類」のみを対象とした法律であるのに対し、e-文書法は、紙による保存が義務付けられている書類の電子保存を容認する為の、いわゆる規制緩和関連の法律です。

電子帳簿保存法とe-文書法の違い

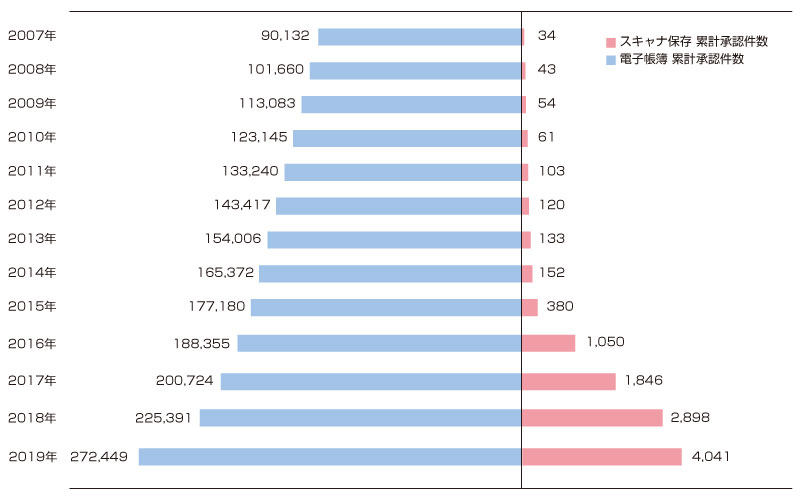

民間企業の強い要望により成立し、これを受けて電子帳簿保存法でスキャナ保存も解禁になったにも関わらず、毎年の承認数は未だ15件程度でした。2014年までの累計数でも152件と伸び悩んでいました。(表2)のグラフを見てみてください。

電子帳簿の承認件数に比べて、スキャナ保存申請(紙の電子保存)の承認件数は非常に少ないですよね。

法改正前(2014年度)と比較すると、2016年度以降は30倍以上の承認件数となっています。多くの企業で検討が進み、利用され始めているのが分かります。

表2:電子帳簿・スキャナ保存

承認件数の推移

スキャナ保存の承認件数の増加には目を見張るものがありますが、電子帳簿も依然として増加傾向にあるようです。

引用:国税庁報道資料より抜粋(各年度末の累計承認件数)

URL:http://www.nta.go.jp/index.htm

さらに平成27年度(2015年度)には、13倍の伸び率を記録しています。これはどうしてでしょうか?

それは、さらなるe-文書法(電子帳簿保存法 スキャナ保存要件)の規制緩和の動きがあったからです。

JFEシステムズが毎月開催するセミナーで詳しくご紹介しております。ぜひ、一度足をお運びください。

最新のセミナー開催スケジュール

https://www.denshichoubohozon.com/#seminar

当サイトに掲載されている内容は、掲載時点における情報であり、時間の経過により実際とズレが生じる可能性があります。また、著者の個人的な見解に基づいたものであり、当社の公式見解を表明しているものではありません。さらに電子帳簿保存法の充足を保証するものでもありません。 あくまでも参考情報としてご利用いただき、詳しい情報につきましては、担当の税理士や所轄の国税局等にご確認下さい。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)