電子帳簿保存法早わかりガイド

基礎知識から導入まで全て分かります

改訂日:

第6回:電子帳簿保存法と電子取引データ保存。

来たるべき電子取引社会に向けた備えとは

容認? 義務?

電子帳簿保存法を上記4つカテゴリの視点で整理していくと、それぞれ要件が異なることがわかるのですが、興味深いのはそれぞれの位置付けです。【1】帳簿、【2】書類、【3】スキャナの三つは各種税法で原則「紙」保存が義務付けられているところを、電子帳簿保存法が電子保存を「容認」してくれる位置付けです。非効率な紙保存を電子保存に変えられるわけですから、こちらは是非活用しましょう!という話になるわけです。

これに対して、【4】電子取引はちょっと位置付けが違います。電子取引は電子帳簿保存法(新法第7条)で「電子保存が義務付けられている、電子保存の要件が定められている」という事、ご存知でしょうか。

条文より抜粋

「所得税及び法人税の保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。」

電子取引データ保存の落とし穴

従来、国税庁のWebサイトでは、電子帳簿保存法の申請書は【1】帳簿、【2】書類、【3】スキャナの3種類しかありませんでした。【4】電子取引の申請書がないのです。つまり、【4】電子取引においては承認制度の対象外、ということでした。

税務調査の際、電子取引データは「電子帳簿保存法の要件を満たし、保存していて当たり前」と言うスタンスで見られますから、例えばメールの添付データで請求書を受領した場合、そのデータを電子帳簿保存法の要件を満たして保存するためには、企業が運用を定めるしかないのです。

更に、従来は電子取引データを書面若しくは電子データで保存することが定められていましたが、2022年1月以降は紙での保存が認められなくなります。例えば現在、メールの添付データで受領した請求書を印刷後、印刷した紙を社内決裁に回し決裁完了後はそのまま紙を保存する、という運用をされている場合は保存の面において運用の見直しを検討する必要がありますので、ご注意ください。

電子帳簿保存法「電子取引データ保存」の要件と考慮ポイント

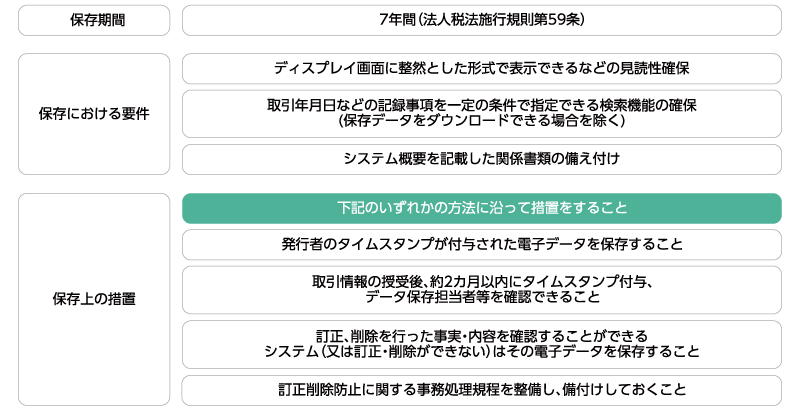

令和3年1月1日以降の電子取引における要件を簡単にまとめてみました。(表1)

表1

一つめのポイントは「検索機能の確保」です。

表1にあります通り「取引年月日などの記録事項を一定の条件で指定できる検索機能の確保」が必要になります。注文書であれば注文内容について取引年月日などの記録事項を検索できる状態で保存しなければならないと言うことになります。たとえば注文書がPDFでやり取りされる場合、PDFファイルをファイルサーバに置いておくだけではNGということです。

二つ目のポイントは、3「保存上の措置」です。これは四択なので表1に記載のいずれの運用を選択する、ということになります。

なお、「訂正削除防止に関する事務処理規定を整備し、備え付けておくこと」という措置があります。ここで備え付けが必要な「事務処理規定」ですが2017年7月に電子帳簿保存法Q&A(※1)が一新され、ここにはじめて、電子取引データ保存にかかわる事務処理規定のサンプルが記載されました。

こちら、かなり詳細なもので驚きました。サンプルとはいえ、当局のWebサイトに掲載されているものですから、今後指標になっていくと考えると、このレベルの規定を作成・運用するのは社内手続き的にもシステム的にも結構大変だな・・・という印象を持った次第です。

また、改ざん等の不正が把握された場合は重加算税を10%加重賦課、データの保存について法令要件違反があった場合は税法上の保存書類として認められないこととされる罰則規定も設けられたことから、十分な注意が必要です。

詳細は、「電子帳簿保存.com」下記サイトをご参照ください。

・理士コラム 第4回

令和3年度電子帳簿保存法の改正について

https://www.denshichoubohozon.com/special/taxcounselor_column4.html

日々の業務の中で、どれが電子取引に該当するか判断に迷われる方もいらっしゃると思いますが、原則「データ形式(紙以外)により行った取引」になります。

つまり電子取引とは、電子請求書の発行、請求書や注文書のメール受領、EDIシステムや電子契約サービスなど多岐にわたっており、現在は大半の企業で電子取引を行っている状況です。

来たるべき電子取引社会に向けて

前述の、規定のサンプル公開の背景を推察するに、従来より当局としても電子取引データの保存について関心が高まっていたことが伺えますが、2021年度の法改正では電子取引データの保存要件が厳格化されることが決まりました。

インターネットは今後ますます、生活やビジネスの中心になっていき、「新たな生活様式」が普及する背景からも向かうところは「完全電子取引社会」と言っても大袈裟ではないかもしれません。スマートフォンなどによる電子決済のニュースを目にすることも多くなり、紙幣(現金)もいつかはなくなるのではないかと思うくらいです。

2021年度の法改正を受け、スキャナ保存を検討されるお客様がいったん立ち止まって電子取引データ保存を優先されるケースが増えてきています。また企業の在宅勤務が増加し電子取引化も加速する傾向にあります。

今後、電子帳簿保存法「電子取引データ保存」の重要性はますます高まっていくと見受けられます。企業としても膨大な電子取引データを、真実性や証拠力を担保しながら、安全に保持していく必要があるのではないでしょうか。その備え、皆様はできていますか?

※1:電子帳簿保存法Q&A(電子計算機を使用して作成する帳簿書類及び電子取引関係)。

要件や事例につきましては、JFEシステムズが毎月開催するセミナーで詳しくご紹介しております。ぜひ、一度足をお運びください。

最新のセミナー開催スケジュール

https://www.denshichoubohozon.com/#seminar

当サイトに掲載されている内容は、掲載時点における情報であり、時間の経過により実際とズレが生じる可能性があります。また、著者の個人的な見解に基づいたものであり、当社の公式見解を表明しているものではありません。さらに電子帳簿保存法の充足を保証するものでもありません。 あくまでも参考情報としてご利用いただき、詳しい情報につきましては、担当の税理士や所轄の国税局等にご確認下さい。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)