電子帳簿保存法早わかりガイド

基礎知識から導入まで全て分かります

改訂日:

第7回:電子帳票システムによる電子帳簿保存法「帳簿申請」、現在の改善指導の内容とは

電子帳簿保存法の範囲を【1】帳簿、【2】書類、【3】スキャナ、【4】電子取引のカテゴリに分解し解説していきます。今回は【1】帳簿の電子保存に関し、現場で起きている問題について考察します。

帳簿・書類の保存は事業活動の基本のキ!

言うまでもありませんが、青色申告の承認を受けている法人は、帳簿書類を備付け、取引を記録し、保存することが法人税法で義務付けられています。これは、帳簿書類の適切な備付け・記録・保存無くしては事業活動がおこなえないことと同義です。そして、帳簿・書類を、紙の保存に替えて電子保存とするときは、法人税法の特例である「電子帳簿保存法」に則って電子保存をする、ということになりますから、電子帳簿保存法の要件違反は同じく事業活動そのものがおこなえなくなるリスクがあることを、あらためて認識しておく必要があります。

「電子帳票システム」ってご存知でしょうか?

さて、今回のテーマは「帳簿」です。紙保存が原則の「帳簿」を、電子保存で容認してくれるのが電子帳簿保存法の【1.帳簿】申請なのですが、帳簿の電子保存を実現してくれる「電子帳票システム」なるもの、皆様ご存知でしょうか。

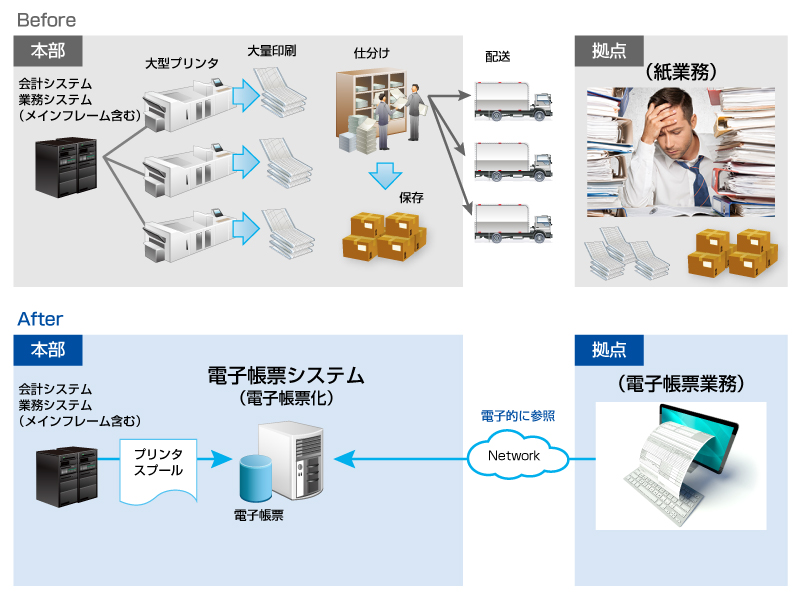

ここでいう「電子帳票システム」とは、会計システムや各種業務システムで生成される帳票を紙で参照・配布するのではなく、電子的に参照・配布するために開発されたシステムのことです。1990年代には、各企業が締め処理毎に各種集計関係の帳票を全国の拠点へ送るため、非常に高価な大型プリンタを複数台備え、膨大な輸送コストをかけて配布していた時代がありました。

その会計システムや各種業務システムから大型プリンタ等に送られる「プリントデータ(スプールデータとも呼ばれます)」をサーバに溜め込み、全国の拠点からネットワーク経由で参照できるようにしたのが、ここで言う「電子帳票システム」です。

印刷・配布に関わる大幅なコスト削減と情報共有のスピードアップにつながる為、1990年代中頃から、金融機関を中心に急速に普及しました。

この普及の裏では、数千ページもの印刷データをより多くの社員にいち早く参照させるため、各メーカがデータの圧縮技術や表示・検索スピードを競い合うことになるのですが、この性能は、大量データの「長期保存」や「高速検索」にとても向いているのです。

帳簿も、もともと紙で印刷~保存される帳票の一種ですから、1998年の電子帳簿保存法施行以降、この「電子帳票システム」で帳簿を電子保存することで、多くの企業が電子帳簿保存法の「帳簿申請」を行いました。このコラムで言う【1.帳簿】あるいは【2.書類】を加えた申請件数は、現在、28万件を超えています。

税務調査で指摘が入るケース

さて、今回のタイトルにある「改善指導」について、現場で起きていることをお話しします。2007年頃からでしょうか、電子帳票システムの利用を前提に電子帳簿保存法【1.帳簿】の申請を行っている企業が、税務調査時にシステムの改善を求められるケースが散見されるようになってきました。

一言で言うと、

「電子帳票システムでは、保存対象の帳簿のデータが不足している」

という内容でした。

詳しい解説は、国税局のWebページに掲載されている電子帳票システムを利用している場合の申請事例をご覧ください。こちらでは、過去承認された事例パターン(1~3)と承認されなかった事例パターン(4~5)の5つに分けて解説されています。

重要なのは「承認されなかった事例パターン4、5」にそれぞれ記載されている下記のポイントです。

電子帳票システムの帳票スプールデータについては、上図のケースではERPシステムの会計DBから帳票として出力される一部のデータのみが編集された帳票イメージデータであることから、電帳法上の保存対象のデータとはなりません

これは、電子帳票システムは、会計DBにある帳簿のデータから、印刷するために選択・編集したものしか保存されていないからNGと、読みとることができます。

帳簿はもともと「紙保存」が原則ですから、その印刷データを電子保存しているのに何がいけないのだろう?と思うかもしれませんが、これはERPシステムをはじめとする各種会計システム、業務システムの性能向上と電子帳票システムの特性を鑑みると、頷ける部分があります。

電子帳票システムはもともと「データを用紙の範囲に収めるためにうまくレイアウトしたもの(=帳票)」をPCの画面上で表現するためのシステムです。視認性を高めるための工夫が凝らされ、企業によっては何千種類ものレイアウトがあったりします。このレイアウト作業は「帳票設計」とも呼ばれるのですが、用紙には大きさの上限があるので配置できるデータには制約が発生します。

ここで指摘されているのは、電子帳簿保存法の帳簿保存における「帳簿」とは、そもそも「日々の取引明細の記録」であって、帳票として出力する為に「レイアウト」されたデータでは電子帳簿保存法の保存要件を満たせない、ということなんですね。

反して、会計・業務システムはどんどん高機能化され、一つの帳簿で300項目管理できるようなERPシステムもあると聞きます。300の項目、見読性を確保しながら用紙の上にすべて表現できるとは思えませんし、レイアウトの制約により、一つの枠の領域が固定されてしまうと、取引先がとても長い社名に変更した場合に、全文字枠に入りきらなくなる、などということも起こりえます。

承認された事例パターン(1~3)では、「電子帳票システムの帳票スプールデータについては税務調査等で確認する場合もありますので、速やかな帳票出力のためには、保存しておくことが望ましい」とされながらも、電子帳票システムの情報だけで帳簿の申請をしていると、「本当に会計・業務システムの帳簿の全データ、全項目が入っていますか?」という観点でチェックが入っている状況です。

あと、多いのは、各業務システムから会計システムに集計データのみ連携され、この集計データをもとに作られた帳簿を電子帳票システムで保存しているケースです。本来、会計システムに連携される前の各業務システム内にある「明細そのもの」に帳簿としての保存義務がありますから、紙保存すらしていないとなるとこれは問題になるわけです。この観点は、電子帳票システムの制約とは関係ないのですが、電子帳票システムで帳簿申請している企業様に多いケースです。

指摘を受けたらどうなるの?

従来の申請制度はみなし承認制度ですから、税務調査の時に毎回要件の充足を確認され続けることになります。過去に電子帳票システムで電子帳簿保存法の「帳簿」申請を行った企業が、それぞれのタイミングで確認を求められている状況と思います。

この課題について、たくさんの企業様から相談をお受けするのですが、実際本件を理由に電子帳簿保存法の承認や青色申告の取り消しになった事例は、まだ見たことがありません。

次回の調査までに改善しておいてください、と言われるにとどまっているので、もし指摘を受けてしまった場合は早めの対策が必要です。(改善せぬまま追加の帳簿申請は通りませんので、ご注意ください。)

前述の国税局の申請事例のページには、承認される事例パターンが3つ掲載されています。いずれも、会計システム、業務システムに内在するすべての帳簿データ(明細データ)を電子帳簿保存法の要件を満たして7年間保存すべし、と言う内容です。

現実には、会社の統合やシステムのリプレイスもありますから、会計・業務システムのみでこれを担保し続けるのは難しいケースもあると聞いています。

実際の対応は、企業様毎の状況に応じた対策が必要です。

要件や事例につきましては、JFEシステムズが毎月開催するセミナーで詳しくご紹介しております。ぜひ、一度足をお運びください。

最新のセミナー開催スケジュール

https://www.denshichoubohozon.com/#seminar

当サイトに掲載されている内容は、掲載時点における情報であり、時間の経過により実際とズレが生じる可能性があります。また、著者の個人的な見解に基づいたものであり、当社の公式見解を表明しているものではありません。さらに電子帳簿保存法の充足を保証するものでもありません。 あくまでも参考情報としてご利用いただき、詳しい情報につきましては、担当の税理士や所轄の国税局等にご確認下さい。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)