電子帳簿保存法早わかりガイド

基礎知識から導入まで全て分かります

改訂日:

第5回:スキャンしなくても電子保存できる書類ってあるの?

~法第4条2項の書類について~

近年の在宅勤務の普及によりスキャナ保存においても国税関係書類の電子化の検討を始められる企業様が増えています。

「在宅勤務」がきっかけですから、誰が、いつ、どこでスキャンしようか?スキャンの業務フローはどうしよう?などなど、議論が活発になされている状況と思います。

そんな中ですが今回はちょっと視点を変え、電子帳簿保存法の中でも「自己が最初の記録段階から一貫して電子計算機を使用して作成する書類」と呼ばれる書類の電子化について取り上げてみたいと思います。

電子帳簿保存法の分解

電子帳簿保存法の電子保存に関する取り決めは、大きく4つのカテゴリに分かれます。それは、【1】帳簿、【2】書類、【3】スキャナ、【4】電子取引の4つとなります。2022年1月からは承認制度は廃止(一定の場合は要届出)されますが、【1】、【2】、【3】は税務署への申請書も別々で、それぞれ電子保存の要件が異なります。しかし「【4】電子取引」は電子帳簿保存法それ自体で電子保存が義務化されているものですので、元々申請書がありません。(「【4】電子取引」に関しては後の回であらためて触れさせて頂きます。)

近年、意外と見直されているのが上記整理で言うところの「【2】書類」です。電子帳簿保存法では、法第4条2項に記載がありますので、「法第4条2項書類」などと呼ばれることもあります。(図1)

図1

| 関連条文 | 申請書の 右上マーク |

概要 |

|---|---|---|

| 電子帳簿保存法 第4条1項 |

|

自己が最初の記録段階から一貫して電子計算機を使用して作成した帳簿のデータ保存 |

| 電子帳簿保存法 第4条2項 |

|

自己が最初の記録段階から一貫して電子計算機を使用して作成した書類のデータ保存 |

| 電子帳簿保存法 第4条3項 |

|

紙書類をスキャナを使って電子保存 |

1998年から電子保存が容認されている書類?

第1回でもお話させて頂きました通り、電子帳簿保存法は1998年施行当初、「自己が最初の記録段階から一貫して電子計算機を使用して作成する帳簿及び書類」のみについて、電子保存を認めるものでした。今回は、この施行当時から容認されている「書類」の電子保存についてのお話になります。

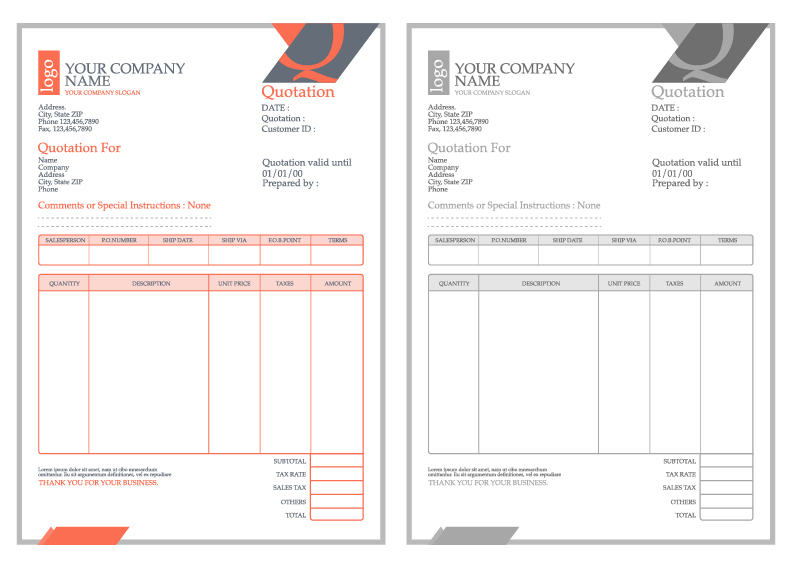

今回の対象書類について条文だけ読んでいても、わかりづらいと思いますので、取引に係る書類を例にかみくだいて表現してみます。「自社が取引先に発行する請求書や納品書の控えで、手書きによる追記が無いもの」と言ったところでしょうか。(図2)

こちら、国税関係書類にあたりますからもちろん、原則「紙保存」となります。

近年の法改正をきっかけに、これらをスキャナ保存しようと、検討を進められている企業様もあるのですが、実はこれ、元のデータを要件に従って保存すれば紙保存する必要も、スキャナ保存する必要も無くなるのです。

図2

元のデータはどこにある?

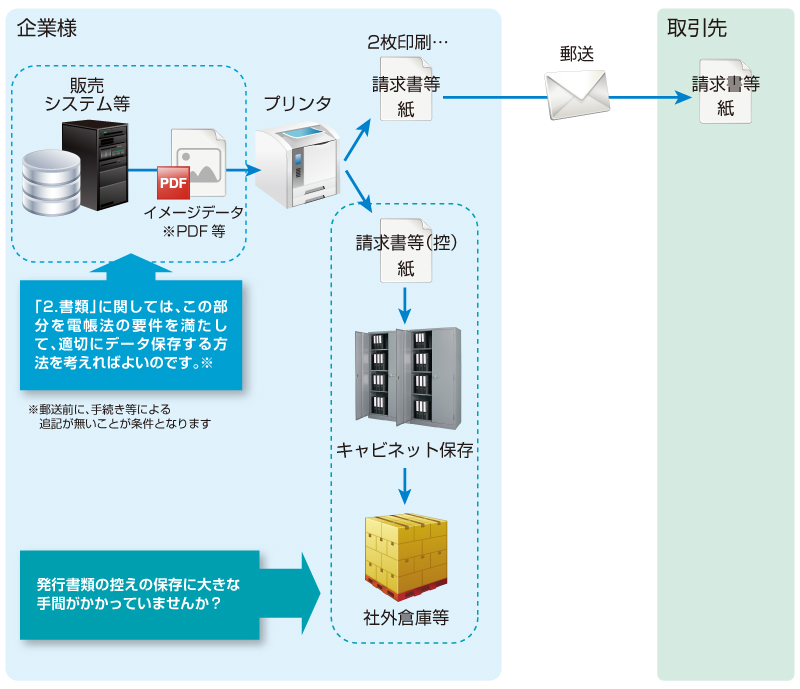

自社が発行する書類ですから、もちろん元のデータは自社にあります。対象が請求書や納品書であれば、それらを出力する「自社の販売管理システム」に存在するデータと言うことになります。これを、電子帳簿保存法(本コラムで言う「【2】書類」)の要件を満たして、法定期間、保存しておけば良いのです。もともと自社が作るデータ、つまり「取引先に発行する書類を印刷するために使った元データ」を保存すると言うことですから、ここに「スキャナ」はでてこないのです。(図3)

図3

ただ、見落としてはいけないのは発行時の「手書きによる追記」です。

もしこれがあるとすると、「自己が最初の記録段階から・・・」の要件に抵触するので、「【2】書類」の保存は行えません。この場合に初めて「【3】スキャナ」の保存となるのです。

「控え」の保存目的

今回は発行書類の「控え」の電子保存に触れていますが、企業にとって発行書類の控えの保存は税務調査の観点だけでなく、取引先様へのサービス向上の観点でも重要だと思っています。具体的には、問い合わせ対応品質の向上ですね。

「先月の請求書の内容について教えてほしいのだけど・・・」

取引先からこんな電話がかかってきた時、電話を切らずに“パッ”と該当書類を画面上に表示させ、迅速に問題解決できたら、顧客満足度もさらに向上することでしょう。過去に遡った履歴の照会もありますから、なるべく昔の分から整然とした状態で時系列に内容確認できる方がベターです。

紙でも電子でも7年の保存期間は変わりません。なにかの係争を想定するならば、重要な発行書類の控えは7年とは言わず、なるべく長く保存し、いつでも“パッ”と照会できるようにしておきたいものです。

また、2023年10月からは消費税インボイス制度がスタートします。現行の消費税法では、仕入税額控除の要件として請求書等を受領する側の保存が必要ですが、インボイス制度においては受領する側に加えて、請求書等を発行する側の対応も必要になります。

今回は、電子帳簿保存法の対象の中でも、スキャンの要らない「書類」について触れさせて頂きました。スキャンが要らないと言うことは、保存要件はそもそも、スキャナの要件よりも範囲が少ない、ということになります。

ペーパーレスに向けては取り組みやすいカテゴリの一つなのですが、スキャナ保存のご相談を受ける中で、膨大な数の発行控え書類(紙)の保存と照会業務に手間が掛かると言われるお客様が多くいらっしゃいます。そのような課題をお持ちの企業様はぜひ、スキャナ保存と一緒に、電子帳簿保存法「【2】書類」の保存も検討されてはいかがでしょうか。

JFEシステムズでは、e-文書、電子帳簿保存法関連のセミナーを毎月開催しております。

興味をもたれた方はぜひ、一度足をお運びください。

多くの企業様で実際にどのように導入されているのか、事例等も多数ご紹介しております。

最新のセミナー開催スケジュール

https://www.denshichoubohozon.com/#seminar

当サイトに掲載されている内容は、掲載時点における情報であり、時間の経過により実際とズレが生じる可能性があります。また、著者の個人的な見解に基づいたものであり、当社の公式見解を表明しているものではありません。さらに電子帳簿保存法の充足を保証するものでもありません。 あくまでも参考情報としてご利用いただき、詳しい情報につきましては、担当の税理士や所轄の国税局等にご確認下さい。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)