改正電子帳簿保存法(電子取引の保存義務化)に規定された運用が

2024年1月から開始されました。

しかし、「他社は実際にどう対応しているのか」、「本当に全ての帳票を電子保存する必要があるのか」という声をよく伺います。そこで、今回は電子取引の内容や法改正

の動き、システム選定に向けた内容について解説します。

改訂日:

電子帳簿保存法における「電子取引」とは、見積書・注文書・納品書・請求書などの記載事項を電子的に授受する取引をいい、その電子取引データを一定の要件を満たした形で保存することが必要です。

2023年12月31日までに行う電子取引についてはその電子取引データを紙に出力して保存することが認められていましたが、2024年1月1日からは電子取引データそのものの保存が避けられなくなりました。

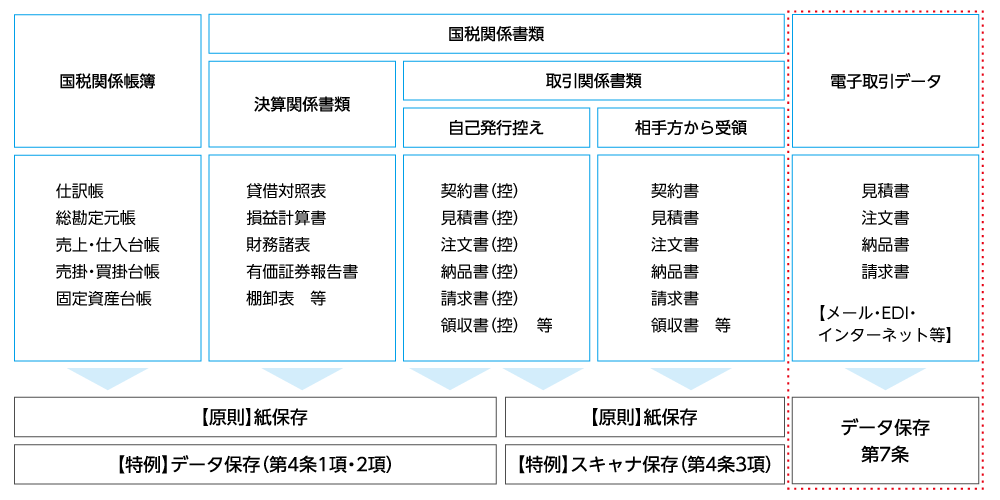

電子帳簿保存法における電子取引について

まずは、電子帳簿保存法の全体における電子取引データの内容を確認していきましょう。

次に国税関係帳簿、決算関係書類、取引関係書類と異なる点について説明します。

〇 保存が義務化されている

次に国税関係帳簿、決算税法上、電子取引データ以外の取り扱いは原則、紙保存となります。特例として、電子帳簿保存法を適用することで電子データで保存しても良いと認めています。ただし、電子取引のみ電子データでの保存が法律において義務化されています。猶予措置においても、検索機能の具備など一部の保存要件が猶予されるだけで、電子保存は避けられません。

〇 対象範囲が広い

電子取引データ以外のデータ保存・スキャナ保存は特例扱いですので、取引の種類やシステム・授受方法などを特定してデータ保存・スキャナ保存に移行することができます。しかし、電子取引データはメール、EDI、インターネットなどの授受方法に関わらず、必ずデータ保存しなければならないため、対象範囲が広くなります。

関連コンテンツ

電子取引の対象範囲

電子取引の範囲については、取扱通達2-2に記載があります。

(電子取引の範囲)

2-2 法第2条第5号((電子取引の意義))に規定する「電子取引」には、取引情報が

電磁的記録の授受によって行われる取引は通信手段を問わず全て該当するのであるから、例えば、次のような取引も、これに含まれることに留意する。

(1) いわゆるEDI取引

(2) インターネット等による取引

(3) 電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む。)

(4) インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

出典:「電子帳簿保存法取扱通達」(国税庁・PDF)

リンク:https://www.nta.go.jp/law/tsutatsu/kobetsu/sonota/030628/pdf/01.pdf

在宅勤務の推奨などから、従来、紙でやり取りしていた契約書類がメールや請求書配信サービス、EDIなどに変わってきています。また、タブレット端末を用いた契約やインターネットバンキングの取引情報など様々な業務で電子取引は利用されています。

関連コンテンツ

法改正の動き(宥恕措置から猶予措置へ)

電子帳簿保存法の電子取引に関する定めは、近年、毎年のように法改正がされてきました。

法人、個人を問わずすべての事業者が対象になっていることもあり、影響範囲を考慮して対応が図られています。

そこで、「電子取引」をめぐる昨今の動きを確認してみましょう。

〇 昨今の動き

・令和3年度税制改正で、令和4年1月1日以降の電子取引の書面保存が廃止され、電子保存が必須となりました。

・令和4年度税制改正で、準備の間に合わない事業者に配慮して、令和5年12月31日までの電子取引について書面保存を可能とする宥恕措置が講じられました。

・令和5年度税制改正で、宥恕措置を延長せず、令和6年1月1日以降の電子取引を対象とした「猶予措置」が整備されました。

出典:「電子帳簿保存法が改正されました」(国税庁・PDF)

リンク:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0023003-082.pdf

〇 猶予措置とは

令和5年度改正において、令和6年1月1日以降の電子取引を対象とした新たな猶予(ゆうよ)措置が整備されました。

相当の理由があると認められる場合、出力した紙面の提示・提出の求めおよびデータのダウンロードの求めに応じることで改ざん防止や検索要件に沿った対応は不要で、単に保存しておくことができることとされました。

なお「相当の理由」とは、保存システムやワークフローの整備が間に合わない等といった自社の状況も含めた概念となっており、広い範囲が該当することとなります。ただし、「システム等の整備が整っており、電子取引の保存要件に従った保存が可能な場合」や「何ら理由なく保存要件に従って電子取引を保存していない場合」には認められないとされています。

関連コンテンツ

電子取引データの保存要件

〇 電子取引における法要件

法要件としては大きく分けて、「真実性の確保」と「可視性の確保」の2つがあります。

【真実性の確保】

保存する方法として、下記のいずれかの措置が必要になります。

(保存上の措置)

①タイムスタンプが付された後、データの授受を行うこと。

②データの授受後、67日以内にタイムスタンプを付すこと。

③訂正又は削除履歴が確保されたシステム若しくは訂正又は削除ができないシステムによるデータの授受および保存を行うこと。

④正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと。

電子取引の区分や授受方法ごとにいずれかから選択して対応することになります。なお、①については取引先がタイムスタンプを付与した後に授受を行うことになりますので、取引先が複数ある場合には運用を統一することは難しいと考えられます。

また、④の事務処理規定については電子取引の適用範囲、運用体制なども記載することから基本的には作成されることを推奨します。

【可視性の確保】

○検索機能の確保

①取引年月日その他の日付、取引金額その他の国税関係書類の種類に応じた主要な記録項目を検索の条件として設定することができること。

②日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

③二以上の任意の記録項目を組み合わせて条件を設定することができること。

前々事業年度の売上高が5千万円以下の事業者については、税務調査において電子取引データの提示又は提出できるようにしている場合には、検索要件の全てが不要とされています。

○見読性の確保

電子計算機、プログラム、ディスプレイ、操作説明書などを備え付け、ディスプレイの画面及び書面に、整然とした形式及び瞭な状態で、速やかに出力することができるようにしておくこと。

○関係書類の備付け

システムの概要、システムの開発に際して作成した書類、操作説明書などを備え付けること。

なお、システムの概要書類については他社が開発したシステムを使用している場合は除かれます。

関連コンテンツ

システム選定に向けて

具体的にシステムを選定する場合は、下記の方法があります。

①利用している販売・購買システムなどによる電子保存

②専用の電子帳簿保存システムを用いて全体的な電子保存

③請求書配信システム、EDIシステムなどによる部分的な電子保存

④ファイルサーバなどによる手動で登録する電子保存

企業規模、業種、システム構成などによりますがいずれか一つの選択ではなく、実際は組み合わせによる対応が必要になります。

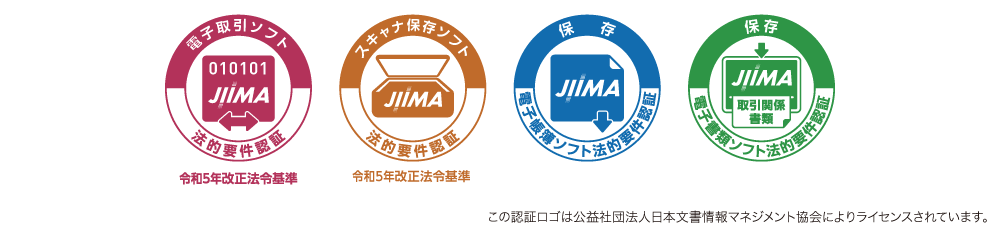

〇 JIIMA認証

システムを選定するうえでは、既に機能的な観点から要件を満たしている製品を選択することが安全でしょう。

そこで、公益社団法人日本文書情報マネジメント協会(JIIMA)が制度として設けているJIIMA認証をご紹介します。

JIIMA認証とは、市販されているソフトウェアやサービスが法要件の電帳法の機能要件を満たしているかをチェックし、法的要件を満たしていると判断したものを認証する制度です。認証ソフトウェアを使用することで、法要件を深く把握していなくても法令に準拠して対応ができます。

JFEシステムズが開発している電子帳簿システム「DataDelivery」(データデリバリー)は、帳簿、書類、スキャナ、電子取引の4区分の認証を取得しています。

〇 電子化を段階的、網羅的に対応

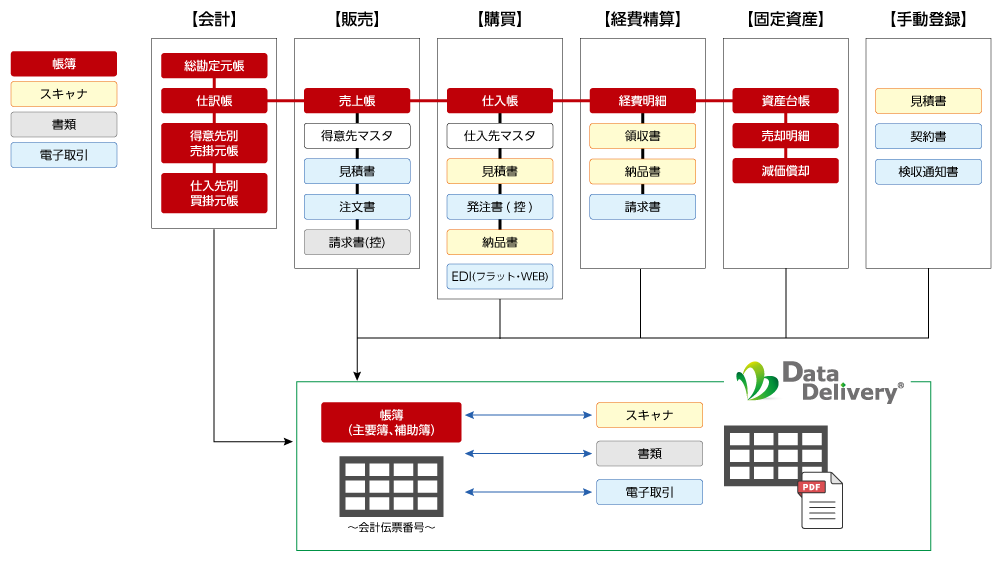

電子帳簿システム DataDelivery

電子取引データを保存するシステムとして、「DataDelivery」(データデリバリー)をご紹介します。電子取引データの保存はもちろん、国税関係帳簿書類に係る帳簿、書類、スキャナ保存、電子取引の全ての電子保存に対応することができます。

企業の多くでは業務や部門毎にシステムが採用されており、各種証憑の生成、保存領域も多岐にわたります。

DataDeliveryでは帳簿データを基準とした管理方式を推奨しており、お客様の帳簿体系に合わせて一元的に保存管理します。帳簿データから契約に係る一連の証憑を表示することで経理業務の効率化が図れます。

さらに、DataDeliveryはオンプレミス環境だけでなく、クラウドサービスにも対応していますので、お客様のニーズや環境に合わせて柔軟に導入できます。

電子取引データ保存における導入事例

それでは、実際に電子帳簿システム「DataDelivery」を導入いただいたお客様をご紹介します。日本を代表する繊維製品メーカーであるグンゼ様では、購買システムをはじめとする基幹系システムで発行する取引書類の電子保存に順次取り組まれています。

電子帳簿システム「DataDelivery」は、グンゼ株式会社様以外にも多くのお客様にご採用いただいております。

まとめ

・改正電子帳簿保存法において、2024年1月1日からは電子データの保存が義務化されました。

・令和5年度税制改正において、相当の理由がある事業者に対して猶予措置が整備されました。

・システム選定において、いずれか一つの選択ではなく、実際は組み合わせによる対応が必要になります。

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)