電子帳簿保存法の改正内容や文書電子化のメリット、電子帳簿保存法に対応するには、

どのようなことを知っておくべきかを解説!

電子帳簿保存法対応の理由は4つ!

-

規制緩和による

電子保存対象の拡大 -

紙による制約を省き

テレワークを推進 -

業務フローの見える化による

内部統制の強化 -

政府の電子化推進による

税務コンプライアンスなど

優遇措置

企業が日々事業を行うなかで、請求書や納品書などの取引に関する書類や取引内容を記載した仕訳帳など多くの国税関係帳簿書類が発生します。

これらの帳簿書類を紙で管理している企業は、月別・組織別にナンバリング・ファイリングして保存していますが、社内での紙のやり取りを伴う非効率な業務、保管場所・コスト、管理に関する手間など様々な問題があります。このような問題をデータにより解決するために施行された法律が、電子帳簿保存法です。

従来、紙で保存を義務付けられていた帳簿や書類について、電子保存することができるようになりました。

-

紙の印刷・保存

コストカット -

在宅勤務による

生産性の向上 -

コンプライアンス・

ガバナンス強化

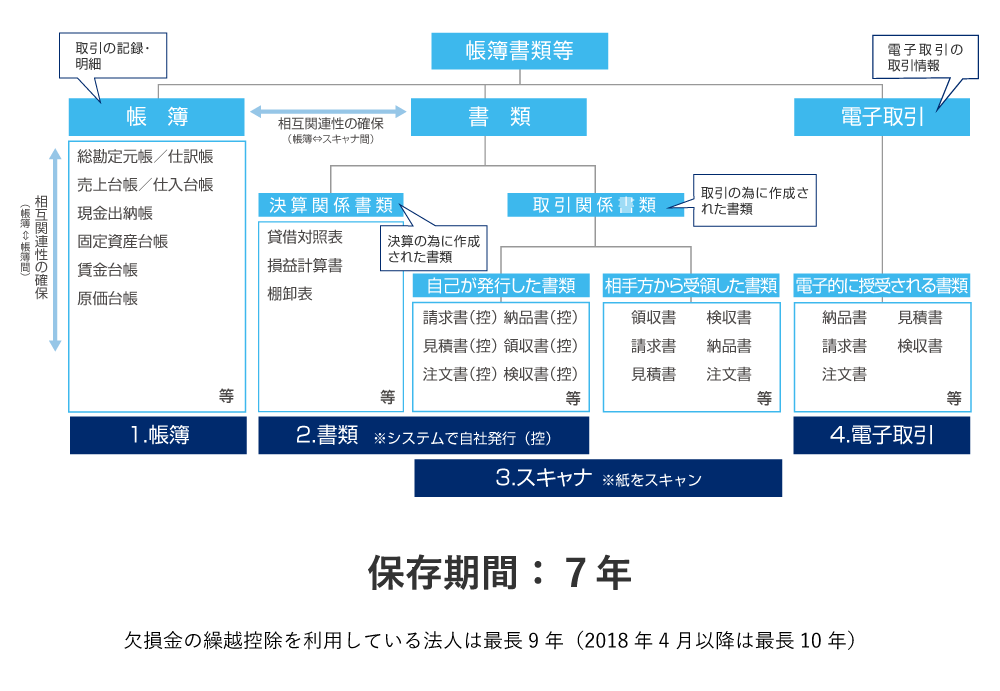

まず、対象書類が電子帳簿保存法の対象か否か、保存区分の整理を進めましょう

整理した区分(帳簿、書類、スキャナ、電子取引)について、法要件を確認しましょう。

主な留意点について下記に記載します。

帳簿

- 帳簿は期首からの帳簿作成、保存が必要になります。システム対応について確認しましょう。

- 「優良電子帳簿」と「一般電子帳簿」の2種類の要件があります。 全ての帳簿が「優良電子帳簿」の場合は過少申告加算税の軽減措置が適用(届出書の提出が必要)できます。

スキャナ

- タイムスタンプの付与、帳簿との相互関連性、ヴァージョン管理、入力期限、色調・解像度の要件などスキャナ保存固有の要件がありますので、システムや業務運用面で対応できるか確認しましょう。

- スキャナ、電子取引についてはデータ改竄(仮装隠蔽)があった場合には、重加算税の税率が10%加重となる罰則規定があります。内部統制上の観点からも適正な処理ができるかを検討しましょう。

電子取引

- 電子取引は、「EDI」、「電子メール」、「クラウドサービスなどのWEBサイト」など様々な手段で行われています。対応範囲が広いので、社内でどのような電子取引が行われているか確認しましょう。

- 2年間の宥恕措置は適用されますが、法人税等の納税義務者は必ず電子保存が必要となります。

- 複数の保存措置から選択できますので電子取引の種類に応じて、適正な方法を選択しましょう。

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)