EDIは、企業間取引において不可欠な仕組みとなっています。

受発注に関する取引契約のため、電子帳簿保存法に沿った対応が必要です。

ただし効率的な受発注業務を行うことを目的として標準化されたデータ形式を用いていることから、電子メールやクラウドサービスなどの一般的な電子取引とは異なる点もあります。

そこで、EDIデータの法要件や注意すべき点、最適なソリューションモデルをご紹介します。

改訂日:

EDIとは、「Electronic Data Interchange」の略称で電子データ交換の意味を示します。

専用回線や通信回線を通して電子データの発注書や納品書、請求書などの商取引書類をやり取りする取引になります。

EDIでの取引は電子帳簿保存法の区分における電子取引に該当するため、今回の改正の影響を受けることになります。

EDIとは

EDIは、電子帳簿保存法における電子取引の範囲になります。

【電子取引の範囲】

法第2条((定義))関係

2-2 法第2条第5号((電子取引の意義))に規定する「電子取引」には、取引情報が電磁的記録の授受によって行われる取引は通信手段を問わず全て該当するのであるから、例えば次のような取引も、これに含まれることに留意する。

(1) いわゆるEDI取引

(2) インターネット等による取引

(3) 電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む。)

(4) インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

出典:「電子帳簿保存法取扱通達」(国税庁・PDF)

リンク:https://www.nta.go.jp/law/tsutatsu/kobetsu/sonota/030628/pdf/01.pdf

EDIは電子取引の範囲として(1)に記載があり、電子取引の代表的な取引と言えます。

流通業や製造業、鉄鋼業、建設業など幅広い業界において普及しており、販売購買(注文、請求、検収など)や金融機関との取引(入金、振込など)に用いられています。EDIの利用は、業務効率化やコスト削減に寄与するだけでなく、ビジネスパートナーとの関係強化や情報の正確性向上にも貢献しています。

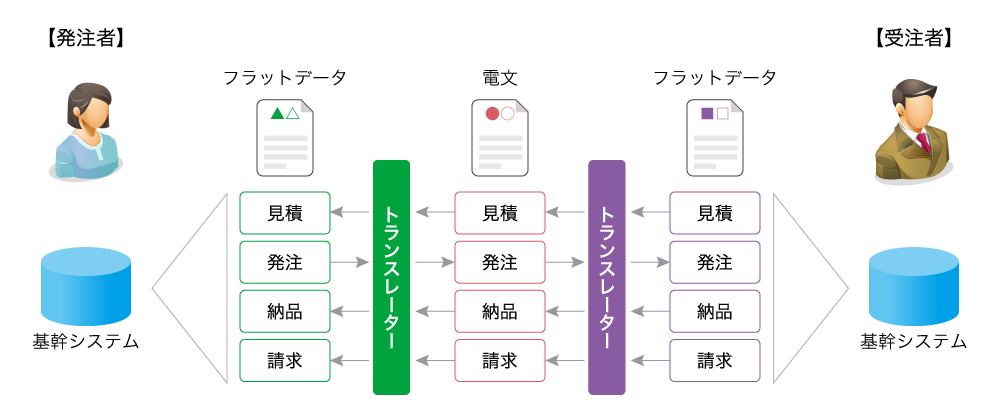

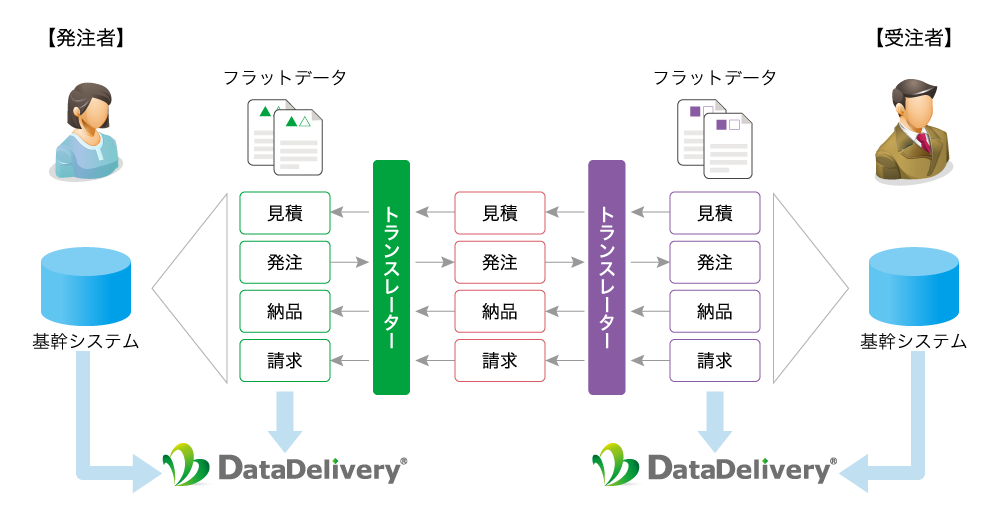

〇 EDI取引のイメージ

EDIは、企業間での受発注業務を「電文」と呼ばれる共通形式を用いて通信回線を通じて行います。その「電文」は「トランスレーター」と呼ばれる変換ソフトでCSV等のフラットデータに変換した後に、各社の基幹システムに取り込みます。

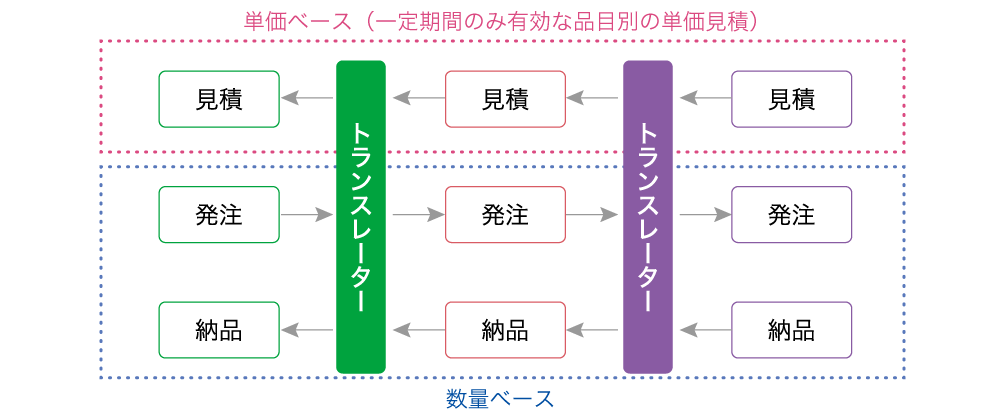

EDIは電子取引の区分に含まれますが、実際の取引においてはデータに「金額」が含まれない場合があります。

具体的には、見積は「単価」のみで「数量」や「金額」がなかったり、発注や納品は「数量」だけで金額は含まれていないという場合があります。これは、EDIにはロジスティクスや生産管理の一部という側面があるからです。

また、請求は別の仕組み(紙、電子メール、請求書配信サービスなど)で対応する場合もあるなど、取引形態に応じて様々な対応が図られています。下記に取引イメージを示します。

〇 EDIの種類

それでは、EDIの取引種類について確認していきましょう。

(1)標準EDI

データ形式、通信プロトコル、データセキュリティ、データ送受信の手順などのルールが定められています。標準的な規格となっていることから幅広い範囲で利用されています。

小売業や卸・メーカーなどが商品の調達、在庫管理、販売、配送などで用いている流通BMSや銀行間での支払いや振込、口座情報の照会など、金融取引に用いられている全銀EDIがあります。

(2)業界標準EDI(業界VAN)

業界団体や規格化機関が、業界内で利用できるように共通のデータ形式などを定めています。各業界で特有のビジネスプロセスや取引手続きがあるため、固有の要件に合わせています。代表的な業界標準EDIとして建設業界ではCI-NET、鉄鋼業界では鉄鋼EDI、日用品業界ではPLANETがあります。

(3)個別EDI

取引先ごとにデータ形式などを定めています。取引先に対して、独自の手順や処理方法を設定できる一方、それぞれデータ形式を対応する必要がありますので、複雑性が増加します。

なお、昨今普及している「WEB-EDI」も個別EDIに該当します。ブラウザ型と呼ばれる帳票イメージも表示できることから、わかりやすく取引状況を確認することができます。

EDIデータ保存における法要件

〇 電子取引における法要件

EDIは電子取引の範囲に区分されることから法令上は下記の通り、定めています。

【電子取引の取引情報に係る電磁的記録の保存】

第七条

所得税(源泉徴収に係る所得税を除く)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

出典:「e-GOV 法令検索」(国税庁・PDF)

リンク:https://elaws.e-gov.go.jp/document?lawid=410AC0000000025

【関連コンテンツ】

次に具体的な要件について、確認していきましょう。

【授受、保存要件】

○次のいずれかの措置を講じること

①タイムスタンプが付された後、データの授受を行うこと。

②データの授受後、「速やかに」または「その業務の処理に係る通常の期間を経過した後、速やかに」にタイムスタンプを付すこと。

③訂正又は削除履歴が確保されたシステム若しくは訂正又は削除ができないシステムによるデータの授受および保存を行うこと。

④正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと。

EDI取引においては、③の適用をするのが一般的になります。ただし、取引においては相手先を含めた対応が求められることから、事前に相手先と訂正等の防止に関する条項を含める契約の検討も必要になります。

【可視性の確保】

○見読性

データの備付け及び保存をする場所にプログラム、ディスプレイ及びプリンタ並びに操作説明書を備え付け、当該電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力することができるようにしておくこと。

○検索機能

①記録項目(取引年月日その他の日付、取引金額、取引先)を指定して検索

②日付、金額の記録項目は、その範囲を指定した検索

③システムの概要を記載した書類を備付けること

【システム関係書類の備え付け】

システムの概要を記載した書類を備付けること

国税庁のサイトでは、パンフレットや動画、それぞれの改正内容についてわかりやすく紹介されています。詳細は、下記をご参照ください。

電子帳簿保存法制度[特設サイト]

リンク:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

〇 EDIデータ保存における注意点

EDIは、電子取引のなかでも少し特殊な取引であるため、取扱通達において下記が示されています。

【電磁的記録により保存すべき取引情報】

法第7条((電子取引の取引情報に係る電磁的記録の保存))関係

7-1 法第7条((電子取引の取引情報に係る電磁的記録の保存))の規定の適用に当たっては、次の点に留意する。

(1)電子取引の取引情報に係る電磁的記録は、ディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で出力されることを要するのであるから、暗号化されたものではなく、受信情報にあってはトランスレータによる変換後、送信情報にあっ ては変換前のもの等により保存することを要する。

(2)取引情報の授受の過程で発生する訂正又は加除の情報を個々に保存することなく、 確定情報のみを保存することとしている場合には、これを認める。

(3)取引情報に係る電磁的記録は、あらかじめ授受されている単価等のマスター情報を含んで出力されることを要する。

(4)見積りから決済までの取引情報を、取引先、商品単位で一連のものに組み替える、又はそれらの取引情報の重複を排除するなど、合理的な方法により編集(取引情報 の内容を変更することを除く。)をしたものを保存することとしている場合には、これを認める。

(注)いわゆるEDI取引において、電磁的記録により保存すべき取引情報は、一般に「メッセージ」と称される見積書、注文書、納品書及び支払通知書等の書類に相当する単位ごとに、一般に「データ項目」と称される注文番号、注文年月日、注文総額、品名、数量、単価及び金額等の各書類の記載項目に相当する項目となることに留意する。

出典:「電子帳簿保存法取扱通達」(国税庁・PDF)

リンク:https://www.nta.go.jp/law/tsutatsu/kobetsu/sonota/030628/pdf/01.pdf

上記の取扱通達をふまえ、具体的な対応を少し補足します。

・発注者はトランスレーターによる変換前のデータ、受注者はトランスレーターによる変換後のデータの保存が必要になります。基幹システムに保存されている売上帳、仕入帳のデータと異なりますので注意しましょう。

・確定情報のみを保存することも認められていますが、現実的には確定情報のみ保存することは難しいと考えられるため、原則として取引プロセスの各段階における全てのメッセージを保存することを推奨します。

EDIデータ保存における2つの方法

改正電子帳簿保存法(電子取引の保存義務化)により、電子取引データは書面保存でなく電子取引データそのものを保存することが必要になりました。そこで、EDIデータを保存する方法について、ご紹介します。

(1)利用しているEDIシステムによる電子保存

EDIシステム上でそのまま長期保存できる場合は、追加コストを抑えて運用できるメリットがあります。一方、利用を停止した場合はデータ出力が必要であったり、特定の取引において利用している場合は自社の電子取引のデータを分散して保存しますので、管理面で課題があります。

(2)専用の電子帳簿保存システムによる電子保存

EDIシステムからデータを出力して、自社で利用する専用システム上で保存する場合は情報の一元管理を図ることができます。また、EDIシステムの利用を停止する場合においても影響を受けにくいメリットがあります。一方、専用システムを保有していない場合は、追加コストが発生します。なお、本運用をする際には、真実性を確保する要件を担保するために事務処理規定を整備することが必要になります。

なお、別のシステムで保存対応する場合のデータの取り扱いについては、国税庁サイトに掲載がありますので、下記をご参照ください。

電子帳簿保存法一問一答(Q&A)電子取引関係

リンク:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/00023006-044_03-5.pdf

EDIデータの保存に最適なソリューションモデル

〇 EDIデータの保存ができる

電子帳簿システム DataDelivery

EDIデータを保存するシステムとして、「DataDelivery」(データデリバリー)をご紹介します。保存対象となるデータについては発注者はトランスレーターによる変換前のデータ、受注者はトランスレーターによる変換後のデータの保存となります。なお、取引形態に応じて数量や単価、金額などの一部のデータがEDIデータに表示されていない場合もありますので、補完することをふまえて基幹システムから売上帳や仕入帳に該当するデータをあわせて保存することを推奨します。

なお、発注者、受注者の両者のデータをあわせて管理するモデルもクラウドサービスなどを用いて実現できます。

ただ、EDIは従来から企業に導入されていることや基幹システムなどのデータもあわせて保存することから、各企業で導入することを推奨します。

DataDeliveryは、EDIデータをスプレッドシート形式で確認できます。また、各項目が多い場合にも横にスクロールして表示しますので、全ての取引データを確認することができます。

また、WEB-EDIの場合にはPDFファイルなどの証票や請求書で別の仕組み(請求書配信サービスなど)を利用していても、あわせて保存することが可能です。

電子帳簿システム「DataDelivery」は、EDIデータを含む電子取引、帳簿、スキャナなどの各区分のデータを一元管理されたお客様事例が多数あります。

まとめ

・EDIは電子帳簿保存法の区分における電子取引に該当するため、法令を遵守した対応が必要です。

・取引プロセスの各段階における全てのメッセージを保存することを推奨します。

・EDIデータに加えて、売上帳や仕入帳に該当するデータをあわせて保存することを推奨します。

現在開催予定のセミナー情報

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)