税理士による法要件解説

公開日:

<解説>SKJ総合税理士事務所

税理士 龍 真一郎 氏

【第2回】インボイス制度開始に伴う書面(紙)の適格請求書等の電子化保存推奨

2023年(令和5年)から消費税のインボイス制度が始まります。

インボイス制度のもとでは、多くの企業は新消費税法上の適格請求書等の受領者(買い手)であるとともに、発行者(売り手)にもなります。

そのため、インボイス制度の開始に当たり、企業における書類の管理体制の強化が急務です。

ついては、適格請求書等をより厳格に管理するため、紙による保存から電子データでの保存に代える措置を検討することをお勧めします。

以下、適格請求書等を受領する側と発行する側の視点での、紙の電子化対応を推奨するに当たっての根拠や要件等について解説します。

I.適格請求書等を受領する企業(買い手)の対応

1.新消費税法による受領した適格請求書等の保存義務

課税事業者である適格請求書等を受領した企業は、適格請求書等の保存がなければ当該取引に係る消費税の仕入税額控除が認められません(※1)。

そのため仮に、記載事項等に不備があった場合、発行した企業へ適正なものの再発行等を求めることになります。

さらに、現行の消費税法上は3万円未満のものについては、請求書等の保存が無くても、帳簿への記載があれば仕入税額控除が可能でしたが、インボイス制度開始後は3万円未満のものであっても保存しなければなりません(※2)。

※1:ただし、免税事業者からの請求書等の保存による仕入税額控除ついては経過措置あり。

※2:3万円未満の鉄道料金等、一部の免除されているものを除く。

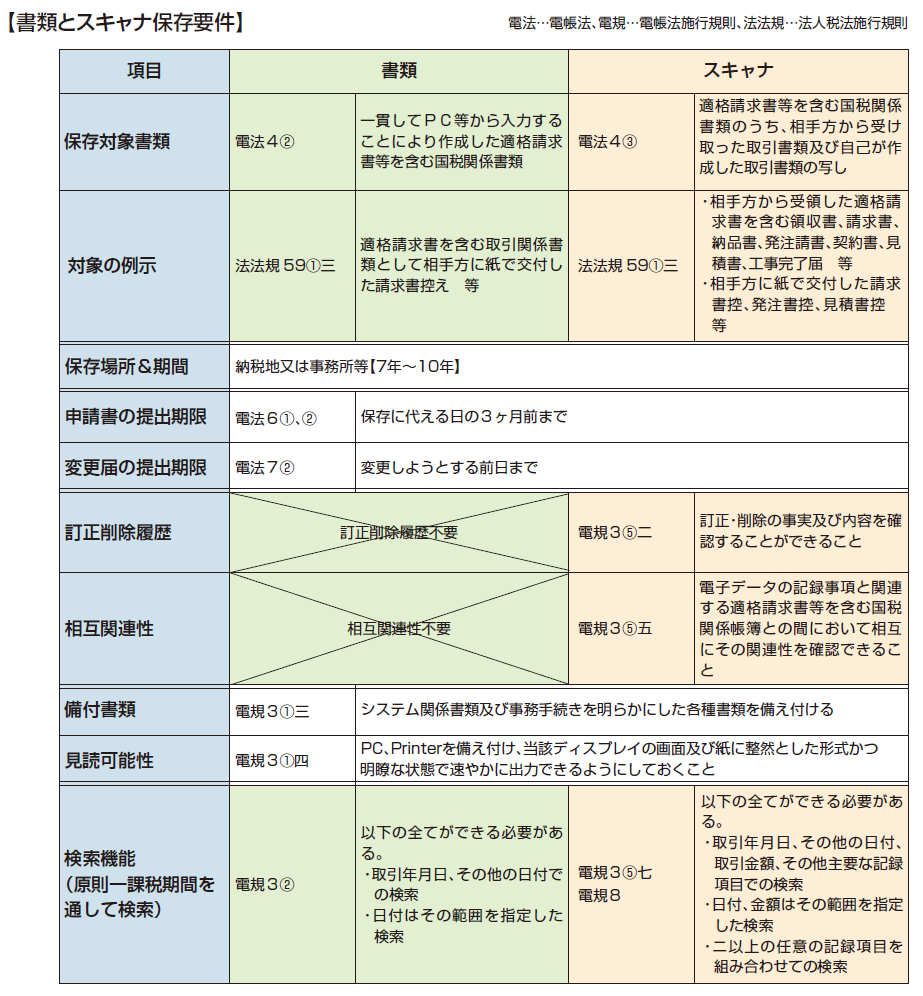

2.取引先から受領した書面の電子化保存(スキャナ保存申請)

受領した書面の適格請求書等は、新消費税法(現行消費税法においても書類の保存が義務付けられているものを含む)並びに法人税法において保存が義務付けられている国税関係書類に該当します。

当該書類はこれまでも電子帳簿保存法(以下、電帳法という。)において、電子化保存する3ヶ月前までに「スキャナ保存申請」を行うことにより、紙の保存に代えて電子データでの保存は可能でしたが、申請に当たっての要件が厳しく、企業においてはなかなか申請に踏み切れませんでした。しかしながら、2015年(平成27)年から2019年(令和元年)にかけての電帳法の要件緩和措置により、かなりハードルが下がってきました。電子データで書類を保存する際は、書類を検索するための属性情報(インデックス情報)と紐付けて保存することから、従来事業所等に分散保管されていた書類の一元管理が可能となります。

なお、スキャナ保存申請は書類申請に比し、若干多くの要件を整える必要がありますが、その大半は導入するシステムにより対応が可能なものです。

3.書類管理強化のための電子化保存の有効性

適格請求書等は必須記載事項が記載された適正な適格請求書等を授受して保存しなければならないことから、①適格請求書等の整理保存と②個々の書類の記載事項の確認を厳格に実施する必要があります。

インボイス制度においては前述のとおり仕入税額控除を受けるためには書類の記載に誤りや不備があるものについては認められませんから、全ての書類の記載事項のチェックが必須となります(特に登録番号の記載が無いものについては要注意です)。書類がデータであれば、例えば記載不備の取引の抽出や、保存しなければならない書類が洩れなく全て保存されているかどうかについてなど、紙でのチェックに比べより迅速な対応が可能となります。

II.適格請求書等を発行する企業(売り手)の対応

1.新消費税法による発行した適格請求書等の保存義務

適格請求書等を発行した企業は、適格請求書等の写し(控え)の保存が必要となります(なお、免税企業は課税事業者にならない限り、発行企業には該当しません)。

企業が取引先へ発行した取引関係書類の控えの保存は、法人税法では、その控えを作成している場合(※)にはその控えを保存することとされていますが、新消費税法により、免税事業者以外の企業は取引関係書類の控えのうち適格請求書等の控えに該当するものは、その全ての保存が求められることとなります。

※:従来より、手書きで書類を作成しているものについては、その控えを作成するためにカーボン紙などを使用して控えを作成していましたが、システムで書類データを作成することが一般的となっている現状においては、その控えの作成は原則紙に出力して作成することになります。そして、本来のその控えを紙に出力して作成することに代えて、作成された書類データをその控えとして残している場合には、これをもって「その控えを作成している場合」になります(なお、書類を手書きで作成して控えを残さないもの、一連の作業として書類データを作成し取引先へ交付するために紙に出力した後に当該書類データを残さないようにしているもの等については、「その控えを作成している場合」に該当しないものと思われます)。

2.取引先に書面で発行したものの控えの電子化保存(書類申請)

適格請求書等の控えは、新消費税法並びに法人税法において保存が義務付けられている国税関係書類に該当します。

当該書類は、電帳法において電子化保存する3ヶ月前までに「書類申請」を行えば、適格請求書等(控え)を紙に出力して保存することなく電子データのままで保存することが可能です。

書類申請は、保存要件のうち訂正削除要件及び帳簿との相互関連性要件が不要であり、かつ検索要件における検索項目は日付情報のみで構わないなど、スキャナ保存申請に比し、要件が厳しくありません。

なお、当該控えについて紙に出力したものを電子化して保存する際は、電帳法上のスキャナ保存申請を行い、電子データ化して保存することになります。

3.書類管理強化のための電子化保存の有効性

適格請求書等は必須記載事項が記載された適正な適格請求書等を授受して保存しなければならないことから、①適格請求書等控えの整理保存と②必須記載事項を満たした適正な適格請求書の発行を厳格に実施する必要があります。

従来の請求書等の控えの保管については、自社で作成したものであることから、全てを紙に出力して保存していなくてもいつでも出力できること、各部署において紙かデータいずれかで必ず持っていること、全ての書類の控えを管理する必要性が低い等々の理由により、一元的に管理していない状況の企業もあると思われますし、書類の控えを電子データで保存しているにもかかわらず申請が必要なことを認識していないケースも見受けられます。しかしながら、今後はその記載事項まで厳格に定められた適正な適格請求書等を発行し、その控えを保存するとともに、書類を受領した企業から不備を指摘された場合は再発行等をし、その控えを保存しなければなりませんから、請求書発行システム等により作成・発行・控えの保存までを一括データ管理する必要性が俄然高くなると想定されます。また、一元管理することは自由な書類の発行を抑制するといった内部統制上も有効な手段かと思われます。

図表:スキャナ保存独自の要件

電規…電帳法施行規則 一般書類関係…赤字表示

| 書類区分 | 国税庁 |

・重要書類 ・一般書類 |

|---|---|---|

| 入力方式 | 電規3⑤一、二ロ |

次の何れかの方法により入力すること。 ・適時入力(一般書類に限る) |

| 装置等 | 電規3④ |

・スキャナを使用(スキャナとは原稿をデジタル画像に変換する入力装置を指し、スマートフォン等を含む) (ただし、一般書類に限り、白黒(グレースケール)画像で保存し、白黒で表示・出力可、かつ大きさ情報不要) |

| タイムスタンプ | 電規3⑤二ロ |

・一の入力単位ごとに(財)日本データ通信協会が認定する業務に係るタイムスタンプを付すこと(ただし複数証憑を台紙に貼ってスキャンすることは可) |

| 入力者情報 | 電規3⑤三 |

記録事項の入力を行う者、又はその者を直接監督する者の情報を確認することができること(当該情報はデータもしくは紙での保管も可) |

| 適正事務処理要件 | 電規3⑤四 |

当該国税関係書類の作成又は受領から当該国税関係書類の記録事項の入力までの各事務について、その適正な実施を確保するために必要なものとして次に揚げる事項に関する規程を定めるとともに、これに基づき各事務を処理すること (ただし、一般書類は除く) ・相互に関連する当該各事務(作成又は受領する者がスキャナで読み取る場合は当該作成又は受領する事務を除き、記録事項の確認を行う事務(画像のみを全件確認し、必要に応じて原本との確認を行うこと)を含む)について、それぞれ別の者が行う体制(ただし小規模事業者において、税務代理人が定期検査を実施している場合は不要) |

| 原本の廃棄 |

|

・重要書類 ・一般書類 |

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)