会計コンサルによる法要件解説

公開日:

<解説>株式会社ビジネスブレイン太田昭和

アカウンティング・コンサル本部 CPA室

矢野 敬一 氏(フェロー 公認会計士 税理士)

【第9回】輸出入取引における帳簿や書類の電子保存について

1.「関税関係帳簿」と「関税関係書類」

関税法により、貿易関係の帳簿や書類の保存が規定されています。つまり、輸入者または輸出者は、輸出入した貨物に関する品名、数量および価格などを記載した帳簿を備え付け、帳簿および関係書類などを保存することが義務付けられています。関税法の規定により備え付けおよび保存をしなければならないこととされている帳簿を「関税関係帳簿」、保存しなければならないこととされている書類を「関税関係書類」といいます。

「関税関係書類」には、仕入書、運賃明細書、包装明細書、発注書・見積書・請求書などの発注関係書類、原産地証明書などの通関書類などがあります。 これら「関税関係帳簿」「関税関係書類」は、原則として、紙の保存が義務付けられていますが、一定の要件を満たせば、電子保存も可能となっています。「関税関係書類」に相当するデータを電子で授受した場合、原則として、電子保存の義務があります。

なお、関税法では、保存の範囲を関税法で規定し、電子保存の要件については大半を、電子帳簿保存法を準用しています。

一方で、法人税法により、国税関係帳簿・書類の保存が規定されており、原則として紙の保存が義務付けられています。そして、電子帳簿保存法により一定の要件を満たせば、電子保存も可能となっています。

国税関係書類に相当するデータを電子で授受した場合、電子保存の義務があります。なお、国税関係帳簿・書類については、保存の範囲を法人税法で規定し、電子保存の要件については電子帳簿保存法で規定しています。

このように、「関税関係帳簿」「関税関係書類」の保存帳票と、国税関係帳簿・書類の保存対象を比較すると、保存の範囲はそれぞれ関税法、法人税法で定めている関係上、両者は異なっています。しかし、電子保存の要件については、原則として、どちらも電子帳簿保存法で規定しているので、大半が同一の内容になっています。

詳細に確認したいと思います。

2.保存対象

まず、保存対象について比較したいと思います。

(1)書類

発注書、請求書はどうでしょうか?これらは国税関係書類にも「関税関係書類」にも該当します。

では、原産地証明書はどうでしょうか?こちらは「関税関係書類」のみに該当し、国税関係書類には該当しません。

国税関係帳簿・書類は、一課税期間の納税額、つまりその根拠となる所得の適正性を証明するために保存します。

それに対して、「関税関係帳簿・書類」は、輸出された貨物にかかる手続きが関税法など関係諸法令の規定に従って正しく行われていることを証明し、また、輸入された貨物にかかる納税申告が適正に行われていることを証明するために保存します。

両者の保存の趣旨には、納税の適正性を証明するためという共通点がある一方、「関税関係書類」の保存には、輸出された貨物にかかる手続きが関税法など関係諸法令の規定に従っていることを証明するという目的もあります。

そのため、国税関係書類と「関税関係書類」の双方に該当する書類(発注書、請求書など)もある一方、「関税関係書類」にしか該当しない書類(原産地証明書など)もあることになります。

(2)帳簿

国税関係帳簿については、総勘定元帳、仕訳帳が主要簿であり、売上帳、仕入帳、固定資産台帳、給与台帳が補助簿として存在し、一課税期間の取り引きを記録するものになります。

一方で「関税関係帳簿」は、輸出入した貨物の品名、数量、価格、仕向人/仕出人の氏名(名称)、輸入/輸出許可年月日、許可書の番号を記載したものです。

国税関係帳簿は一課税期間における取引記録の集積といえます。取引記録の種類(現金、売上、経費など)により記録する内容が異なるので、その種類に応じて複数の補助簿を用意することが、極めて多いです。

「関税関係帳簿」は、許可を受けた輸出入取引についての必要な項目の記録であり、1行1行が帳簿であるといえます。

3.電子保存の要件

次に、電子保存の要件について比較したいと思います。

電子帳簿保存法には、保存の仕方として、<1>システムのデータの保存、<2>スキャナ保存、<3>電子取引の保存の3種類があります。「関税関係帳簿」「関税関係書類」の電子保存については、基本的に電子帳簿保存法を準用しており、3種類の保存の仕方があり、種類ごとの要件もほぼ同じとなっています。

電子保存する場合、改竄を防止する必要があり、また検索して対象物を発見できるようにする必要があります。電子保存に求める要件は、電子保存の対象が異なったとしても変わらないので、要件もほぼ同じだといえます。

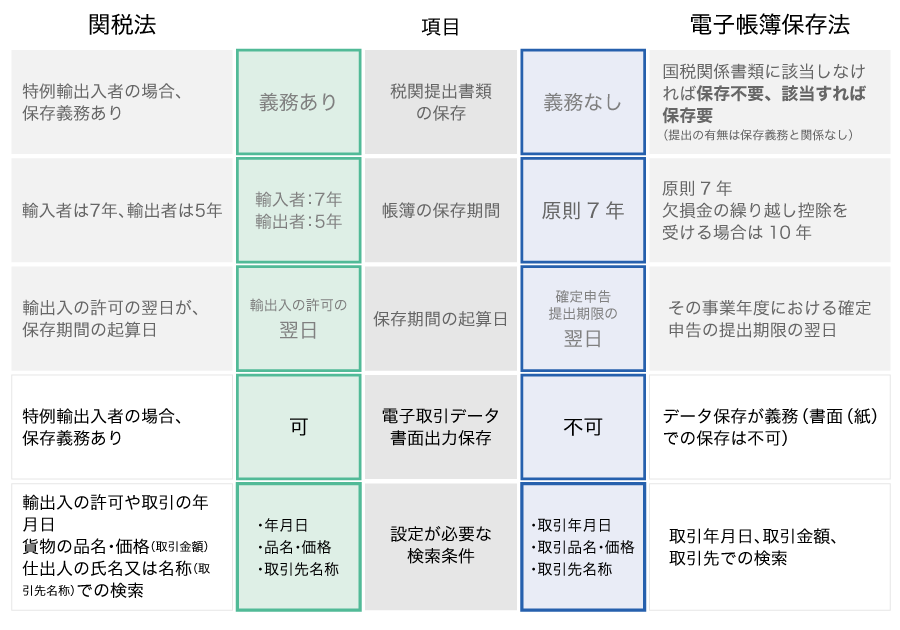

関税法の電子保存と電子帳簿保存法の電子保存の違い

表に両者の要件の差異を記載しています。

1点目の電子取引の保存については、例外的に紙保存が許容されるか否かが異なっています。この点、注意が必要です。

また、2点目の検索条件については、「検索できること」という要件は共通しているものの、検索項目は異なっています。これは、保存対象が異なるので、検索の項目が違うといえます。

4.まとめ

「関税関係帳簿・書類」の電子保存の要件は、国税関係帳簿・書類の電子保存の要件と極めて類似しているので、国税関係帳簿・書類の電子保存の仕組みを使って電子保存することが効果的・効率的といえます。国税関係帳簿・書類の電子保存の仕組みを使って、「関税関係帳簿・書類」も電子保存してはいかがでしょうか?

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)