会計コンサルによる法要件解説

公開日:

<解説>株式会社ビジネスブレイン太田昭和

アカウンティング・コンサル本部 CPA室

矢野 敬一 氏(フェロー 公認会計士 税理士)

【第7回】電子取引対応とペーパーレス業務の違いについて

令和3年度(2021年度)の税制改正で電子取引の電子保存が規定され、各社がより一層ペーパーレス化について真剣に考え始めるようになりました。その様な中で、令和3年末に宥恕措置が発表され、反響を呼びました。また、令和4年末には税制改正大綱の中で、猶予措置という考え方が公表されました。

そうしたなか、各社から「最低限度の電子取引対応をしたいが、どのように考えたらいいか?」と相談を受けることがあります。

一方で、「自社の業務をペーパーレス化したい。ペーパーレス業務の支援をしてほしい」という相談も増えております。

「最低限の電子取引対応」とは、電子取引の電子保存という法対応を目的とし、業務の効率化を直接目的としていない対応を指します。これに対して、「ペーパーレス業務」は、ペーパーレス化により業務を効率化することが目的で、関連する法対応も行うことを指します。

「最低限の電子取引対応」と「ペーパーレス業務」の違いは具体的にどのように現れるか、筆者の経験に基づき記載したいと思います。

「ペーパーレス業務」を実現するためには、各業務プロセスをペーパーレスの観点から最適化する必要があります。そのため、検討はプロセスごとに行い、新しい業務フローを描いていく作業が必要となってきます。法対応としては、電子取引対応だけではなくスキャナー保存対応、書類の電子保存対応も含まれます。

それに対して、「最低限の電子取引対応」では、「最低限の対応」であることから、検討をプロセスごとに行うことは珍しく、各プロセス共通の対応を検討していくことが多くなります。また、既存の業務フローを変更することも極力避けることが多くなります。既存の業務フローを変更しないため、電子取引対応のための新たな業務が付加されるイメージとなります。つまり、既存の業務フローを変更せず、法対応のために各プロセス共通の新たな業務が付加されることになるわけです。こうなると、従前に比べて例えば入力が増えるなど、業務が煩雑になり、法対応にネガティブな印象を持たれてしまうことが多いようです。

また、証憑の管理という観点から比較すると、「ペーパーレス業務」では、証憑がすべてデータで一元管理されるため、管理が容易で、業務もデータ管理という観点から一元化でき、効率化が図れます。これに対して、「最低限の電子取引対応」となると、紙の証憑の管理とデータ証憑の管理という2種類の管理が発生し、担当者は管理方法を使い分ける必要があり、また、例えば請求書の網羅性の確認もデータと紙の双方を確認することとなり、より煩雑になります。

このように、実は「最低限の電子取引対応」だけを行うと、業務が非効率になる可能性が少なくありません。

電子化・ペーパーレス化について、「最低限の電子取引対応」だけを行うか、「業務のペーパーレス化」を行うかで、業務の効率性が大きく変わってしまう可能性があります。

「最低限の電子取引対応」を検討する際には、業務の効率性を落とさないように目配せを十分に行う必要があり、その中で業務の効率性の向上を図り「業務のペーパーレス化を実施する」という選択肢も頭に入れて検討をしていただくことをお勧めします。

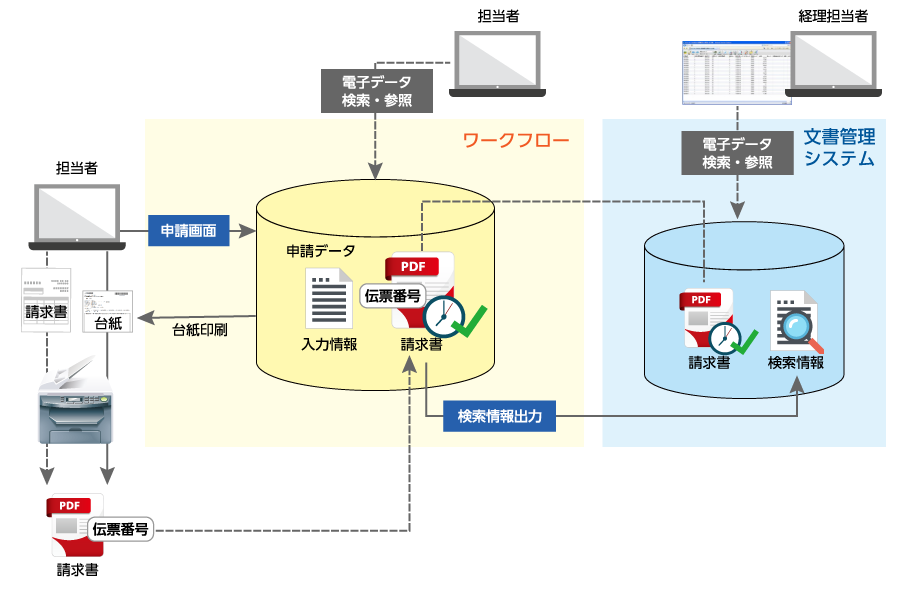

会社全体のペーパーレス化を進めると、電子データの格納先をどうするかという点も重要になります。

各システムそれぞれに保存すると業務上利便性が高くなる反面、保存場所が分かりにくくなるという欠点があります。反対に、各データを一元管理すると、業務を実施する際にデータを効率よく閲覧できるのかといった点が問題になります。データの格納という点も重要な検討テーマになると思います。

ペーパーレス業務におけるシステム構成例

こうした視点をもってペーパーレス化による業務改革を進めて頂き、皆様の業務の進化の一助になれば幸いです。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)