会計コンサルによる法要件解説

公開日:

<解説>株式会社ビジネスブレイン太田昭和

アカウンティング・コンサル本部 CPA室

矢野 敬一 氏(フェロー 公認会計士 税理士)

【第3回】電子取引における注目ポイントと今後の展開

最近、会社業務のペーパーレス化を推進するうえで、帳簿、書類の電子化を進められる企業が増えてきています。特に取引先との取引情報(注文、納品、請求などの情報)のやりとり自体を電子データで行い、その電子データをそのまま保存する方法が注目されています。また、電子取引に関して取引の安全性を確保できるような新しい制度も検討が進められています。

このような電子取引が注目されている理由と今後の展開について考えてみたいと思います。

電子取引が注目されている4つの理由

まず、電子取引が注目されている理由としては、下記になります。

――スキャナ保存要件との比較

1つ目は、電子帳簿保存法において、電子取引の保存要件がスキャナ保存に比べて厳しくないということです。このスキャナ保存とは、取引先と紙で受渡しを行う場合に、その紙をスキャンして、スキャンデータで保存することを指します。

電子取引の要件が相対的に厳しくない背景には、電子取引という概念には、EDI、メールの授受、PDFの授受など幅広い取引形態が包含され、特定の取引形態を念頭に、厳格に要件を定めにくい一方で、スキャナ保存に関しては、紙に対する不正が生じ得るので、要件が厳しくなっていることがあると思われます。

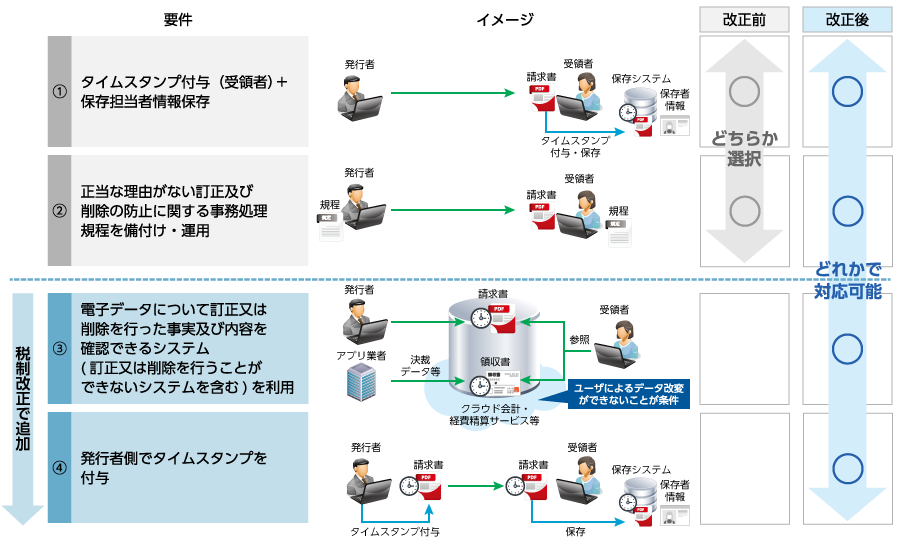

そして、スキャナ保存では改竄防止の観点から、相互けん制の仕組み、定期検査などの適正事務処理要件が求められており、またタイムスタンプも必須ですが、電子取引の場合は、「正当な理由がない訂正及び削除の防止に関する事務処理規程」を定めて運用すれば、タイムスタンプは必須ではありません。

なお、令和2年10月からは、電子取引について次の方法も認められています。

- 訂正又は削除を行った事実及び内容を確認できるシステム(訂正又は削除を行うことができないシステムを含む)を利用する方法

- 発行者側でタイムスタンプを付与する方法

――クラウドサービスを利用した取引の増加

クラウドサービスを利用して、請求書等のデータを取引先と送受信するケースが増えています。クラウドサービスを利用する場合、紙のやりとりがないため、業務効率化、決算早期化につながります。

また、利用するサービスにより、次の対応が可能なケースもあります。

- クラウド上で法要件を満たした電子取引データの保存

- 業務システムからのクラウドサービスへの電子取引データの連携

- クラウドサービスで受領した電子取引データから会計システムへの仕訳連携

――業務効率化への対応

電子取引の場合はスキャナ保存と比べて、業務効率化に結びつきやすい点があります。つまり、スキャナ保存の場合は、紙を画像データに変換する作業が必要になり、紙の保存をする場合より、必要な作業が付加されます。ですが、電子取引を導入すると、そうした作業が必要なくペーパーレス化が実現でき、業務効率化が達成しやすい点もあります。

――テレワークの推進

コロナ禍の状況の下、出社できる回数が限定的になり、在宅勤務をしても業務を進めることが求められています。電子取引を採用すると、授受する紙に押印する必要も無く、また送付。受領する必要がなくなるため、在宅勤務でも業務を行い易いものと言えます。

このため、紙の印刷、受渡しを伴わない電子取引を行えるように検討されるケースが増えてきています。

今後の展開

次に、今後の展開について記載します。

電子取引においては、今後、検討されている新しい制度があり、これに対応する必要があります。特に、①適格請求書と電子インボイスの標準規格、②eシールの制度化、③税制改正には留意していく必要があるかと思います。

――eシールの制度化

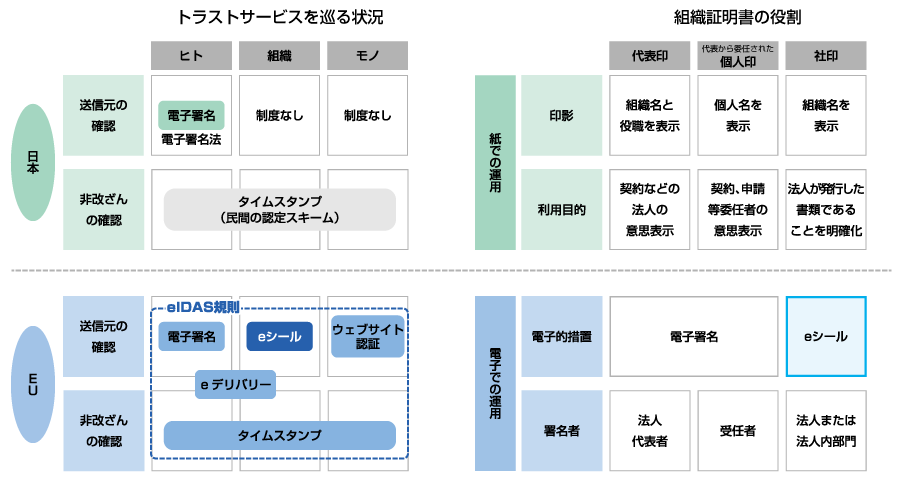

従来、例えば請求書(インボイス)を書面で発行する場合は、個人印、代表者印、社印等を押印することで、発行者を特定できるにようしているケースがありました。今後、電子インボイスにより電子取引を行う場合は、押印に代わる何らかの措置を行うことが望ましいため、eシールの検討が進められています。

ここで、従来から広く使用されている電子署名は、個人が署名した・個人が発行したことを証明するもので、組織が発行する書面に関して、組織を証明する物ではありませんでした。また、タイムスタンプというものもありますが、これは改ざんされていないことを証明するものであって、誰が署名したか誰が発行したかを証明するものではありません。

これに対して、今後、eシールと言われる仕組みの運用、法制化が期待されています。eシールとは、企業の社印(角印)の電子版に相当するもので、データ発行元の組織、改ざんされていないことを簡便に確認できるようになります。

――税制改正

電子取引の増大により、業務の環境が大きく変わります。すると現行の税制が想定している前提が変わることになるので、税制が改正される可能性があります。

例えば、印紙税は紙の授受を前提としていますが、電子取引データの授受は非課税となっています。

他の税制も含めて、現行の税制が改正される動きがあるのか、これまで以上に注視する必要があるかと思います。

この様に電子取引が増えてきている状況を踏まえ、新しい制度、特に適格請求書と電子インボイスの標準規格、eシールの制度化、税制改正の動向については、特に注視が必要です。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)