会計コンサルによる法要件解説

公開日:

<解説>株式会社ビジネスブレイン太田昭和

アカウンティング・コンサル本部 CPA室

矢野 敬一 氏(フェロー 公認会計士 税理士)

【第4回】電子取引の宥恕措置の対応に向けて

宥恕措置の捉え方

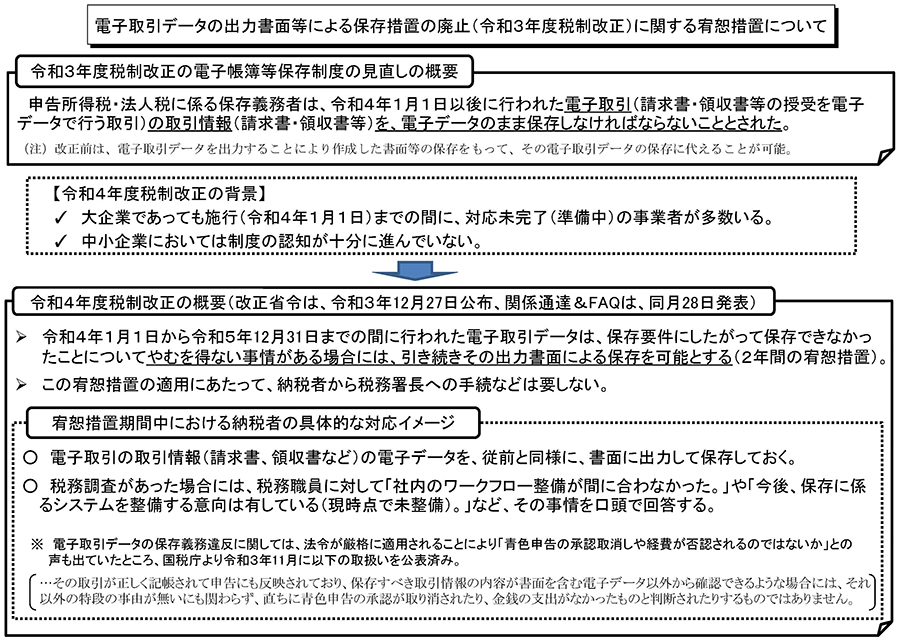

電子取引の電子保存について、2年間の宥恕措置が2021年12月に公表されました。

今回の制度改正については、「単に電子取引の電子保存の適用が2年延期される話と思っていたが、『やむを得ない事情が必要』ともいわれており、一部の特殊な会社だけ適用が延長されるのでしょうか?」といった声も聞きます。

この点について、どのように理解すべきか、どのような視点で捉えればよいかを、筆者の私見ではありますが、以下に記載いたします。

今回の改正内容は、以下の2つの視点で眺めると理解できると思います。

(1)三権分立の視点(行政は執行機関で、国会が立法機関である)

(2)各国税職員への明確な伝達・通達の必要性という視点

「令和4年度税制改正大綱」には、(1)の視点を意識して「所轄税務署長が・・やむを得ない事情があると認め、かつ・・当該電磁的記録の出力書面の提示または・・・」と記載されています。

電子取引の電子保存については法律で規定されています。法律を制定・改正できるのは国会のみで、行政は執行機関であり、法律を改正する権限はありません。

しかし、法律の条文には、すべてのケースを細分化して規定することはできないため、通常、行政は法律の解釈指針を提示します。そのなかで、例外的な事情について記載するケースはよくあります。こうした考えや慣例を踏まえて、上記文章「・・・やむを得ない事情があると認め・・」が税制改正の大綱に記載されています。ただし、この視点だけだと、「原則として電子取引については電子保存」という枠組みが変わらないことになります。

そこで、(2)の視点を意識して、注釈で「上記の措置の適用については、・・対応が困難な事業者の実情に配意し、・・税務署長の手続きを要せずその出力書面等による保存を可能とするよう、運用上適切に配意」との記載があります。この記載内容を全国の国税局の方々に明確に伝えるために、「電子帳簿保存法取扱通達解説」で「『やむを得ない事情』については、災害に限らず、システムの準備が遅れた等も含まれる等」と記載されています。「やむを得ない事情」に関する記載をみると、行政当局が宥恕措置を行おうとした苦労が垣間見えます。

2021年12月に公表された「電子帳簿保存法取扱通達解説」・「電子帳簿保存法一問一答」の内容は、本来は(2)の視点だけでもよいのですが、(1)の視点にも配慮する必要があるため、今回の枠組みとなっています。こうした点を意識すると、理解が深まると思います。

出典:財務省ウェブサイト

(https://www.mof.go.jp/tax_policy/20211228keikasoti.html)

(https://www.mof.go.jp/tax_policy/1228_d2.pdf)

猶予期間の対応に向けて

2年の猶予期間ができたことになりますが、では、どの様に過ごすべきでしょうか?

従来は、電子取引対応というと、「電子取引の暫定対応」を検討されるケースが多かった印象があります。つまり、通常の業務プロセスに加えて、電子取引対応のための特別なプロセスを加えることで対応するという方法です。この方法ですと、通常の業務プロセスに新たなプロセスが追加されるので、業務が非効率になります。また、従来は、電子取引も紙の書類も、紙に印刷して一元管理していましたが、「電子取引の暫定対応」をすることで、電子取引は電子で管理し、紙の書類を紙で管理するという管理方法になり、管理が一元化されず網羅性の確認等が困難になることになり、業務の非効率性が生まれると言われています。

こうした状況を避けるために、電子取引も紙の書類の取引も、電子で一元管理する方法、つまりスキャナ保存対応と電子取引対応を同時に行うことにより、業務の効率化を推進していく必要があります。

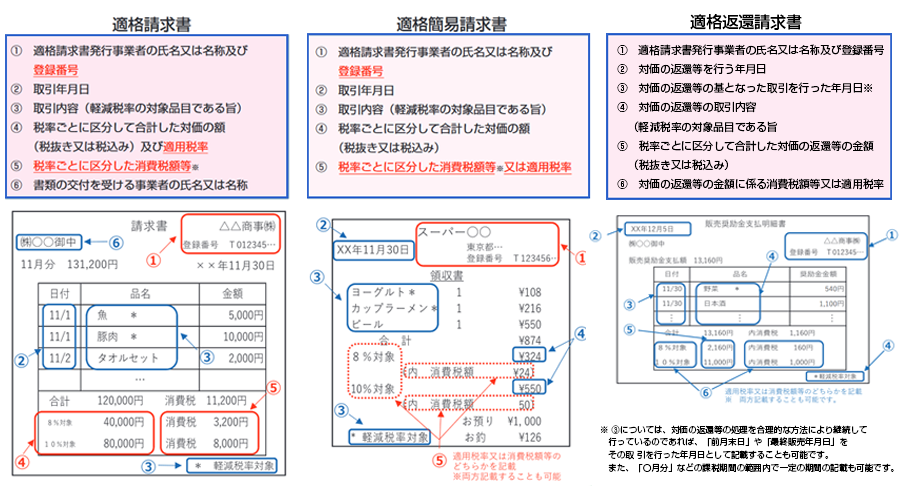

インボイス制度について

令和6年1月1日の電子取引の電子保存実質的開始の前、令和5年10月より、いよいよインボイス制度がはじまります。

インボイス制度というのは、単に請求書のフォーマットを規定しているだけの制度ではありません。仕入税額控除の新しい仕組みと言えます。

つまり、インボイス制度への対応というのは、単に請求書のフォーマットを変更するだけではなく、仕入税額控除を可能にするための仕組み作りであり、業務およびシステムをどの様に変更して仕組みを構築するかを検討する必要があると言えます。

そして、インボイス制度における請求書には、適格請求書・適格返還請求書・適格簡易請求書があり、フォーマットも複雑なため、電子請求書による対応が望ましいと言えます。

出典:国税庁ホームページ:

制度の詳細用パンフレット:令和3年7月) 適格請求書等保存方式の概要 -インボイス制度の理解のために-

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf)を加工して作成

以上より、2年の宥恕期間を使い、スキャナ保存・電子取引対応によるペーパーレス業務を実現し、同時にインボイス制度への対応を行うことが求められていると言えます。

おわりに

この様に考えると、2年の宥恕期間は、決して長い期間ではないことが分かるかと思います。

「電子取引の暫定対応」の実施、単純なスキャナ保存制度へ対応しただけでは、業務は非効率になります。ペーパーレス業務により大きく業務環境が変わりますので、どの様に効率化を図るかを、法要件に立脚して検討することにより、しっかりしたペーパーレス業務を構築し、業務のさらなる効率化を図る必要があると言えます。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)