会計コンサルによる法要件解説

帳簿間の相互関連性の確保

--帳簿間の相互関連性は番号や文言などによって関連付けて確保される

帳簿間の相互関連性の確保要件は、2つの国税関係帳簿の記録が転記などを通じて関連する場合に、国税関係帳簿間の関連性を確認できる情報を記録することなどの方法によって、相互に関連性が確認できることを求めるものです。この要件は、一方の国税関係帳簿を紙保管する場合にも適用されます。

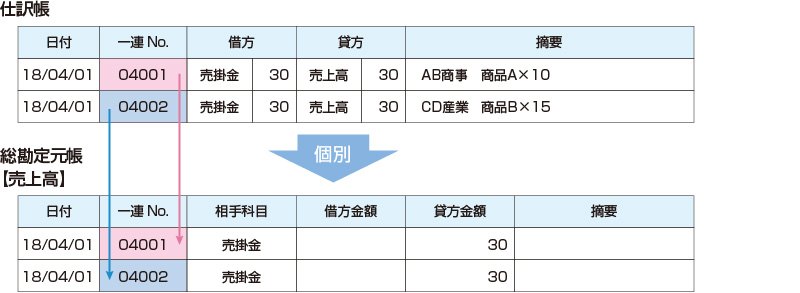

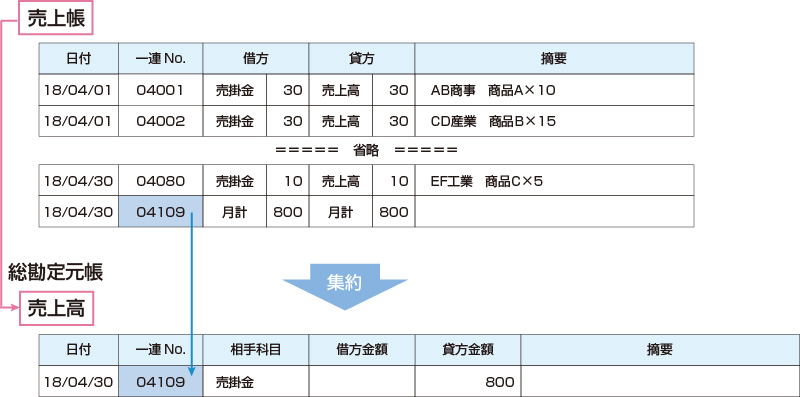

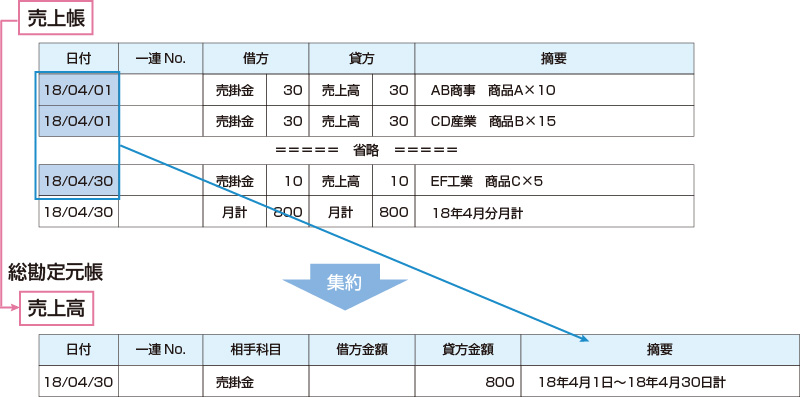

帳簿間の相互関連性を確保する方法に関しては、取扱通達に次の2つの方法が示され、Q&Aに3つの例示が掲載されています(図3-1参照)。

- 個別転記する場合、同一取引に係る記録事項であることを明確にするための一連番号等の情報を帳簿に記録する方法

- 集計転記する場合、一方の帳簿に係るどの記録事項を集計したかを明らかにする情報を帳簿に記録する方法

帳簿データの記載項目を検討する際には、帳簿体系を紐解いて、帳簿間の関連性がどのように維持されているのか、関連性の記録に欠落が無いかどうかなどを確認し、帳簿間の相互関連性の確認方法や関連性を記録する項目、データ設定方法を決定することが重要です。

①明細データで記録等する場合・・・一連番号を記録することにより相互関連性を確保

②集計した結果(合計額)を転記する場合・・・一連番号を記録することにより相互関連性を確保するケース

③集計した結果を記録等する場合・・・集計期間を記録することにより相互関連性を確保するケース

見読可能性の確保

――コード値だけでは見読可能性の確保要件を満たせない

次は、コードの取扱いです。システムでは通常、トランザクションデータに勘定科目コードや取引先コードのようなコード値を保持し、マスタデータに名称などのコード内容を保持しています。「電子帳簿保存法」対象の帳簿データがコード値のみを記録・保存している場合には、帳簿作成時点の関連マスタデータを帳簿保存期間にわたって保存することが求められます。

帳簿データの記載項目を検討する際には、マスタ内容のデータ保存を帳簿データとマスタデータのどちらで実現するかを決定する必要があります。

最後に

「電子帳簿申請を提出したが法要件を満たしていないという理由で却下された」「電子帳簿申請をし、みなし承認を受けたが、国税調査において要件不備の指摘を受けた」という声をよく聞きます。

後になって要件不備の指摘を受けないよう、他社における対応例・国税の指摘例を踏まえて、あらかじめ対応を検討しておくと効果的です。

また、法要件に対応したシステムを導入することで、システム面での効率的な対応も考えられます。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)