電子帳簿保存法と記録管理の重要性

公開日:

<解説>セイコーソリューションズ株式会社 DXソリューション本部 担当部長

一般社団法人デジタルトラスト協議会(JDTF)推進部会長

柴田 孝一 氏

【第1回】タイムスタンプサービスと電子帳簿保存法

みなさま、トラストサービスに関してコラムを担当させていただきます柴田でございます。本コラムで、みなさまの疑問に応えて課題解決につながれば幸いです。

今回は、国税庁所管の府省令である、電帳法施行規則に、なぜ「タイムスタンプ」が記載されているか?から、「タイムスタンプ」の価値、発行の仕組み、そして認定制度がなぜ制定されているかを解説します。

1.なぜ「タイムスタンプ」が電帳法に記載されているのか?

1-1.電帳法施行規則に記載されているタイムスタンプ

タイムスタンプは、電帳法施行規則の第二条(スキャナ保存)と第四条(電子取引)に記載されていて、その要件は、第二条6項二号のロ(1)(2)に定義されています。

- 記録事項が変更されていないことについて、保存期間を通じ確認することができること。:完全性(非改ざん)の確認ができること。

- 課税期間中の任意の期間を指定し、一括して検証することができること。:複数のタイムスタンプの検証ができること(これは税務調査官の利便のためですね。)

1-2.電帳法とは

国税に関する法律で定められている納税者が紙による保存義務のある帳簿および書類の特例としてデジタルデータでの保存を容認し、電子取引における所得税と法人税に関する記録の保存義務を定めた法律です。ポイントは下記です。

- 保存義務のある紙のエビデンスをスキャナで電子化することを特例として容認している。

- 電子取引情報記録の保存義務を規定している。

1-3.税金と税務調査について

税金は、社会保障・福祉、社会資本整備、教育、警察、防衛などの国民の生活そのものを便利にしたり護ったりすることに使われる費用です。公平に徴収し、広く公平に活用されなくてはいけません。

我が国は、申告納税制度です。

納税者(わが社or私)が、年度の収入を自らが申告して、税金を納める制度です。

民主国家の財政を国民自らが支えるという民主的納税思想に根ざす、とても立派な制度なのです。

納税者が自己申告する数値によって税金額が決定されるので、必然、それは確かな数値なのか?という疑惑が発生するわけで、その適正さを税務調査によって担保することで補っているのです。

そこで、重要になるのが、課税の根拠となる情報(エビデンス)になるのです。

そして、そのエビデンスを税務調査官という国家資格をもった方々が確認するのです。

電帳法では、このエビデンスは、紙の場合は、「国税関係書類」

電子取引では、取引情報などの電磁的記録(デジタルデータ)で、「国税関係書類以外の書類」と整理されています。

さて、このエビデンス

数値、発行元、内容、日付等の改ざんがされてしまうと、課税根拠が不明となり、不正の温床となりかねないですよね。

なので、税務調査官は、このエビデンスの不正を見つけることに長けており、経験、ノウハウの塊だったのであります。

しかし、我が国の実態は、所得税申告件数は約2,000万件、法人数は約300万社に対して、税務調査官は約5万人しかいません。

完全で公平な適正調査をするには、無理があるのは一目瞭然です。

1-4.正義の味方、IT

e文書法が制定された2005年に、不正をなくし、調査も簡便にできることをもくろみ、ITの力を利用しようとなったのです。

まさに、e文書法の趣旨そのものですね。

e文書法=「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」の第一条(目的)

この法律は、法令の規定により民間事業者等が行う書面の保存等に関し、電子情報処理組織を使用する方法その他の情報通信の技術を利用する方法(以下「電磁的方法」という。)により行うことができるようにするための共通する事項を定めることにより、電磁的方法による情報処理の促進を図るとともに、書面の保存等に係る負担の軽減等を通じて国民の利便性の向上を図り、もって国民生活の向上及び国民経済の健全な発展に寄与することを目的とする。

ここで、租税の根拠であるエビデンスの完全性と、長期の保存期間にわたって検証ができる仕組みとして、暗号技術を利用したタイムスタンプが注目され、電帳法施行規則に盛り込まれたのです。

2.タイムスタンプとは?

2-1.タイムスタンプの価値

タイムスタンプサービスは、付与された時刻時点で、対象の情報が存在していたこと(存在証明)と以後内容の変化がないこと(完全性)を検証できるトークンを生成・提供するサービスです。

技術は、公開鍵暗号方式を用いており、国際標準でそのプロトコルとフォーマットが定められています。

時空間を超越して転々流通、利用されるデジタルデータですから、将来にわたって誰もが検証ができることが求められるので、当然に、国際標準に準拠する必要がありますね。

2-2.タイムスタンプサービスの仕組み

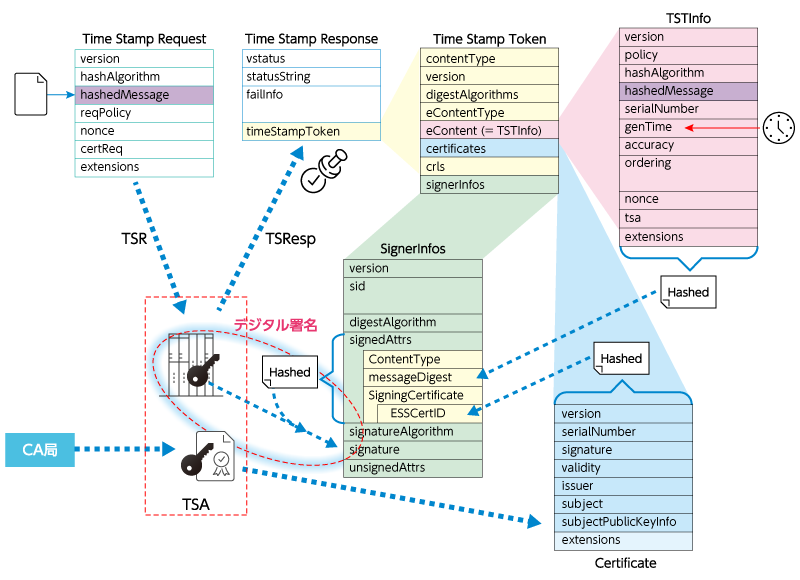

ここで、現在国際的に通用している標準であるRFC3161について、簡単に解説します。

取得と発行のお作法)

- 依頼者は、対象の情報のHash値(hashedMessage)を含めて、タイムスタンプ発行局(TSA)に発行依頼します。(TSR)

依頼者は、対象情報そのものをTSAに出す必要はありません。 - TSAは、管理している時刻情報とhashedMessage等を含むTSTInfoやTSA局が管理するTST生成に利用する秘密鍵の対である公開鍵証明書等を署名対象とし、デジタル署名しタイムスタンプトークン(TST)を生成します。

- デジタル署名とは、署名対象情報のHash値を秘密鍵で暗号化することで、その措置の結果である署名値がsignatureとなります。signatureはTSTに含まれます。

- TSAは、TSTを含むTSRespを依頼者に戻します。

検証手順)

- TSTに含まれる、TSA公開鍵証明書から、TSA公開鍵を取り出し、署名値signatureを復号し、signedAttrsとの一致を確認することでmessageDigestやESSCertIDが正しいことを確認します。

- TSTに含まれる、TSTInfoのHash値とmessageDigestを比較することでTSTInfoが正しいことを確認できます。

- TSTに含まれる、TSA公開鍵証明書のHash値とESSCertIDを比較することでTSA公開鍵証明書が正しいことを確認できます。

- TSTinfoから、対象情報のhashedMessageは、TSAが管理している時計でタイムスタンプを付与した時刻(genTime)に存在していたことを証明することが可能になります。

- なお、TSTInfoとして、OID(ポリシ)や時刻精度、TSA局名等のTSAの情報も確認することができます。

これで、数学的にタイムスタンプで存在証明と検証ができることがわかっていただけたと思います。

2-3.認定制度による業務認定

実は、単に国際標準であるRFC5816による更新を採用したRFC3161に準拠したタイムスタンプでは、不十分なのです。

なぜなら、この国際標準は、プロトコルとフォーマットは定められていますが、肝である、

- 付与される時刻の確からしさと

- トークンの生成に利用された秘密鍵の信頼性や暗号技術が脆弱ではなかったこと

が、証明できません。

存在証明の証拠としてタイムスタンプトークンを示したところで、これらを証明できないと折角のタイムスタンプであっても相手に否認されてしまいます。

そこで、これらを証明すべく、発行事業者を認定する仕組みが構築されているのです。

認定制度は、e文書法が施行される以前から、(一財)日本データ通信協会の「タイムビジネス信頼・安心認定制度」として運用されてきました。

2021年には、国際的に通用すべく、民間の認定制度から総務大臣が認定する制度が施行されたのです。

電帳法施行規則では、タイムスタンプについては

エビデンスを受領後、速やかに“総務大臣が認定する業務によるタイムスタンプ”を付すこととの記載があります。

“総務大臣が認定する業務によるタイムスタンプ”なのです。

最新の国際標準に基づいた技術であることと、付与されている時刻が正しく、生成時に利用されている秘密鍵が漏洩していないことや暗号のアルゴリズムが脆弱なものでないことを、証明するため、一定の技術・運用基準を定めその業務を調査・監査する仕組みで、総務大臣によって認定されるのです。

この認定制度によって事業者が安全に管理運用されていることが保証されることで、タイムスタンプの利用者は、信頼して利用ができる仕組みが構築されているのです。

2-4.“速やかに”の意味

そもそも、“不正のできない”というより、“不正をしようが無い”仕組みが構築できれば、良いのですが、エビデンスの受領から完全性を担保した形での保存までに人が介在する限り、そのスキを埋めることができません。

そのため、電帳法施行規則においては、エビデンスの真実性を確保する目的から

第二条(スキャナ保存)には、

エビデンスを受領後、“速やかに”総務大臣が認定する業務によるタイムスタンプを付すこと

との記載があります。

第四条(電子取引)では、4つの方法が記載されています。

一 相手方でタイムスタンプが付された場合、そのまま保存。

二 タイムスタンプの付与されていない場合、受領後“速やかに”タイムスタンプを付与すること。

三 記録事項の訂正または削除ができないか、事実が確認できるシステムを使用して取引情報の授受と記録の保存を行うこと。

四 記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行うこと。

ここで「速やかに」については、取扱通達解説(趣旨説明:国税庁長官が税務調査官に対して示しているガイドライン)4-17(速やかに行うことの意義)において、紙段階の改ざん可能性を低くする観点からは、当該国税関係書類の作成又は受領後直ちに行うことが望ましいが、おおむね7営業日以内であることが合理的である。との見解が示されています。

ここでの期間は、2005年から数度の規制緩和要求があり、業務実体に沿った形で、合理的として設定されている現時点での見解です。

また、電子取引においては、4つの方法が記載されていますが、それぞれで

一であれば、そもそも受領側で不正のしようが無いので、提供側で付与することが推進されることが望ましいですね。

二では、受領側でまだ「スキ」があります。これは、スキャナ保存と同じリスクです。

三では、利用したシステムに保存期間を通して依存することとなります。

四では、コンプライアンスとして保存義務のある期間を通じて運用規程を守らなくてはいけませんので、組織としての内部統制上、運用への負荷が生じることとなります。

第1回では、電帳法におけるタイムスタンプ利用目的から、その価値とタイムスタンプの仕組み、認定制度がなぜ制定されているかについて解説しました。

次回は、記録管理について解説を予定しています。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)