ITコンサルによる法要件解説

公開日:

<解説>TOMAコンサルタンツグループ/TOMA税理士法人

取締役 持木 健太 氏

【第2回】経理業務のペーパーレス化による業務改善

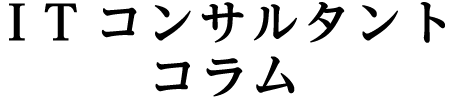

ワークスタイルの変革によるペーパーレス化はもはや常識

会議の開始時にノートパソコンやタブレットを持って臨み、会議資料はパソコン上で確認するのは今や当たり前の光景になりつつあるのではないでしょうか。大量の資料は会議が終われば再び出番が来ることは少なく、そのほとんどがゴミとなってしまいます。デスク周りが紙で溢れかえっているという職場環境はコスト圧縮、環境への配慮はもちろん、ワークスタイル改革の観点からも良いとは言えません。現在では、企業はもちろん、官公庁でもペーパーレス化の動きが活発化しています。

膨大な書類が発生する経理業務のペーパーレス化

納品書、請求書、発注書、総勘定元帳、仕訳帳、売上帳など経理業務には様々な書類が発生します。これらは最低7年間の保管義務があり、使わないからといって、すぐに破棄することができません。また、全国に支社がある企業では、発生した資料を本社に集約する輸送費がかかり、作業効率・コスト両面で問題が発生しています。これらの問題を解決するため、1998年から電子帳簿保存が可能になりました。近年では、申請することでスキャナ保存だけでなく、スマートフォンやタブレットで撮影した領収書の保存も可能になり、電子帳簿保存に関する敷居は徐々に低くなっています。

経理業務のペーパーレス化がもたらすメリット

「自社の基幹システムが法的要件を満たしているかよく分からない」、「国税庁の説明を読むと申請が大変そうでペーパーレス化に踏み出せない」、そんな企業は少なくないかもしれません。しかし、経理業務のペーパーレス化には、その手間に見合う様々なメリットが存在します。

【メリット1】コストカット

印刷代、インク代、紙代、保管スペース、廃棄コスト、人件費、あらゆる面でのコストカットが期待できます。中でも、毎年の帳票が段ボール何箱分にもなる企業にとって、保管スペースは大きな問題。保管のための倉庫を借りる費用は、全く生産性のない無駄な出費です。2018年に改定された電子帳簿保存法では、原本の保存が不要となったため、ペーパーレス化を実施すれば、賃料のカットが望めます。導入に際し、ある程度の費用はかかりますが、維持コストを勘案すると数年で回収できることが多いようです。

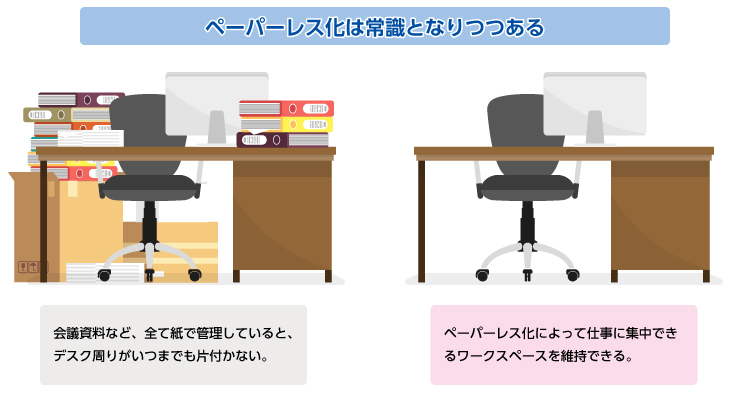

【メリット2】ワークエリアの改革

帳簿を自社オフィス内で管理している場合、キャビネットなどに保管したり、保管室を設けたりしていると思います。ペーパーレス化によって、これまで保管場所として使用していたスペースに、新しいワーキング環境を設置することが可能です。また、データで管理をすれば、帳票や書類を一発で検索できるため、膨大な資料の山から探す必要がありません。

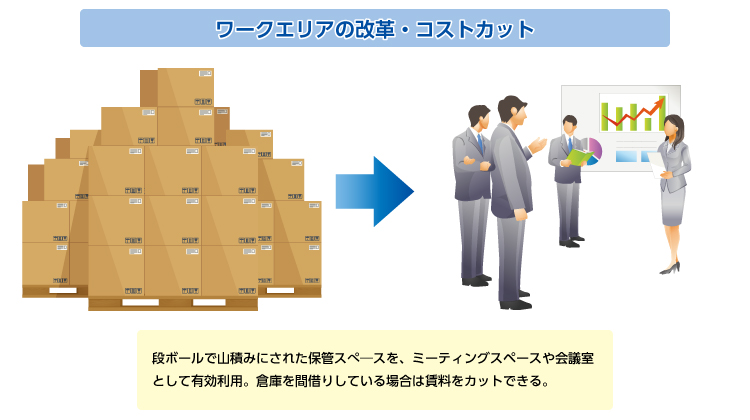

【メリット3】帳票のやりとりがスムーズになる

2016年度の法改正で、スマホやタブレットで撮影した領収書もデータとして保存することが可能になりました。そのため、営業が出張先からでも領収書を経理に送ることができ、処理に関するタイムラグを減少できます。

【メリット4】無駄を省き、生産性を向上させる業務に注力できる

電子帳簿保存をしていない企業では、「パソコンで作成した請求書を全て紙に打ち出し、フォルダにまとめて保管する」これが日常のルーティーンになっていると思います。しかし、これら一連の作業は全く生産性のない無駄な業務ではないでしょうか。データで作成した帳票や資料をそのまま保管できれば、無駄な業務がなくなり、その分、別の仕事に集中することができます。

【メリット5】セキュリティの向上

紙での保存は、火災や盗難、改ざんといったリスクがあります。電子保存であれば、バックアップを定期的にとることで、人的な紛失や災害による消失を防ぐことが可能です。また、スキャンデータはタイムスタンプを押す事で、いつ作成されたものかを証明できるので、改ざんのリスクも減らせます。

ペーパーレス化に必要なステップ

ペーパーレス化には様々な手順や、保存方法の規定があります。その一部を紹介します。

・「電子帳簿保存法」に則りスキャナ保存要件を満たす

ペーパーレス化を実現させるためには「電子帳簿保存法」に定められたスキャナ保存要件を満たすことが必要です。スキャンするデータには一定のルールがあります。まず原本をスキャンしたデータを初版として保存し、削除をする際には削除フラグを立てデータを消去してはいけません。また、訂正を行う場合は訂正前のデータを確認できるようにすること、削除データを検索できるようにすることも必要です。

・書類のスキャナ保存をするには申請が必要

スキャナ保存を実施する3ヶ月前までに税務署に「国税関係書類の電磁的記録によるスキャナ保存の承認申請書」を提出しなければなりません。

・書類の重要度によって要件が異なる

契約書や領収書といった重要度の高いもの(重要書類)と、見積書、注文書などの比較的重要度の低いもの(一般書類)では書類の取得から記録までの期限が異なります。重要書類は、適正事務処理要件を満たした入力体制で、定められた期間内に保存しなければなりませんが、一般書類には、入力期限の制限はありません。

・スキャンデータにはタイムスタンプが必要

一般財団法人日本データ通信協会が認定するタイムスタンプをスキャンデータに付与し、改ざんが行われていないこと、スキャンされた日にちを明確にすることが決められています。

国税庁のHPを確認すると、自社の記録媒体が基準を満たしているのかわからない。申請に関する説明が難解で不備があるかもしれない。「なんだか大変そう」といった思いがペーパーレス化にストップをかけてしまうかもしれません。そんな時には承認申請の実績・ノウハウのある専門家に相談すると良いでしょう。

メールマガジン登録

電子帳票・電子帳簿に関する最新ニュース、セミナー案内、コラムの配信情報などをお届けします

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)