輸出入取引は、契約や輸送・通関業務、決済に関する書類など

多くの書類が必要とされるため、適切な保存方法が求められます。

本解説では、関税法の法令の要件や電子帳簿保存法との違いなどについて解説します。

公開日:

輸出入取引を行う場合は、関税法で規定されている対象貨物の品名、数量、価格などを記載した帳簿(関税関係帳簿)とその取引に関する書類(関税関係書類)の保存が必要になります。(税関に提出した書類は除きます)

これらの帳簿書類を電磁的記録(データ)で保存する場合の法令要件自体は電子帳簿保存法の保存要件とほぼ同じとなりますが、対象書類や内容が異なっている点もありますので留意することが必要です。

関税関係帳簿および関税関係書類をデータで保存する場合、従来は税法の帳簿書類等の保存方法の特例法である電子帳簿保存法を準用することとされていましたが、令和3年度の改正において関税法の規定に新しく関税関係帳簿書類等のデータ保存に関する規定が整備がされました。

輸出入取引における帳簿書類の保存義務

まずは、関税法で規定されている保存が義務付けられている関税関係帳簿書類を確認していきましょう。

〇 輸入者における保存対象

(1)帳簿

輸入許可を受けた貨物の品名、数量、価格、仕出人の氏名又は名称、許可の年月日及び許可書の番号を記載した帳簿について、7年間の保存が必要になります。なお、既存帳簿、仕入書等に必要事項を追記したものでも対応可能とされています。

(2)書類

輸入許可を受けた貨物の契約書、運賃明細書、保険料明細書、包装明細書、価格表、製造者又は売渡人の作成した仕出人との間の取引についての書類、その他税関長に対して輸入の許可に関する申告の内容を明らかにすることができる書類について、5年間の保存が必要になります。

(3)電子取引

取引情報(契約書、仕入書、包装明細書、価格表、製造者又は売渡人の作成した仕出人との間の取引についての書類等に記載される事項)が記載された電子取引データについて5年間の保存が必要になります。

〇 輸出者における保存対象

(1)帳簿

輸出許可を受けた貨物の品名、数量、価格、仕向人の氏名又は名称、許可の年月日及び許可書の番号を記載したものについて、5年間の保存が必要になります。なお、既存帳簿、仕入書等に必要事項を追記したものでも対応可能とされています。

(2)書類

輸出許可を受けた貨物の契約書、仕入書、包装明細書、価格表、製造者又は売渡人の作成した仕出人との間の取引についての書類その他税関長に対して輸出の許可に関する申告の内容を明らかにする書類について、5年間の保存が必要になります。なお、輸出申告に際して税関に提出したものは除かれます。

(3)電子取引

取引情報(契約書、仕入書、包装明細書、価格表、製造者又は売渡人の作成した仕出人との間の取引についての書類等に記載される事項)が記載された電子取引データについて5年間の保存が必要になります。

輸出取引の場合は帳簿、書類の保存期間は5年間となりますが、輸入取引の場合は帳簿の保存期間が7年となっています。帳票区分毎に保存期間を意識して管理することもできますが、7年間とすることを推奨いたします。

関連コンテンツ

関税法上の電子化法令について

帳簿、書類、電子取引、スキャナの各区分に応じて要件を確認していきましょう。

〇 帳簿における法令要件

下表(備考欄)の◆1の要件を全て満たす場合、◆2の要件は不要となります。

| 保存要件 | 備考 |

|---|---|

| 記録事項の訂正削除履歴、および通常の業務処理期間経過後の入力履歴を確認できること | ◆1 |

| 関税関係書類と輸出入許可番号等により関連性(紐づけ)が確保されていること | ◆1 |

| ・貨物の品名、価格、仕出人(仕向人)、輸出入許可年月日で検索できること ・輸出入許可日、価格の範囲指定検索、複数項目の組合せ検索ができること |

◆1 |

| 税関職員による電磁的記録の提示・提出の要求に対応可能であること | ◆2 |

| システム関係書類等(概要書類、開発に際して作成した書類、操作説明書、電子計算機処理並びに電磁的記録の備付け及び保存に関する事務手続きを明らかにした書類)の備付け | |

| 電子計算機、プログラム、ディスプレイ、プリンタ、操作説明書の備付け、および記録事項を画面、書面に整然とした形式及び明瞭な状態で速やかに出力可能であること |

過少申告加算税の軽減措置の適用を受けるためには、税関長に届出書を事前に提出する必要があります

〇 書類における法令要件

下表(備考欄)の◆1の要件を全て満たす場合、◆2の要件は不要となります。

| 保存要件 | 備考 |

|---|---|

| ・取引年月日その他の日付を検索の条件として設定すること ・取引年月日その他の日付の範囲指定して検索ができること |

◆1 |

| 税関職員による電磁的記録の提示・提出の要求に対応可能であること | ◆2 |

| システム関係書類等(概要書類、開発に際して作成した書類、操作説明書、電子計算機処理並びに電磁的記録の備付け及び保存に関する事務手続きを明らかにした書類)の備付け | |

| 電子計算機、プログラム、ディスプレイ、プリンタ、操作説明書の備付け、および記録事項を画面、書面に整然とした形式及び明瞭な状態で速やかに出力可能であること |

〇 電子取引における法令要件

下表(備考欄)の◆1の要件を満たす場合、◆2の要件のうち範囲検索・組合せ検索が不要となります。

| 保存要件 | 備考 |

|---|---|

| 税関職員による電磁的記録の提示・提出の要求に対応可能 (検索項目:日付、金額、取引先) | ◆1 |

| ・取引年月日その他の日付、価格、仕出人(仕向人)で検索できること ・取引年月日その他の日付、価格を範囲指定して検索ができること ・2以上の任意の記録項目を組み合わせて検索ができること |

◆2 |

| 次のいずれかの対応を行うこと ・タイムスタンプが付された後に授受を行うこと ・総務大臣の認定タイムスタンプを一の入力単位ごとに付すこと ・訂正削除履歴を確認可能、または訂正削除できないシステムでデータの授受及び保存を行うこと ・正当な理由がない訂正削除の防止に関する規程を定め、当該規程に沿った運用を行い、電磁的記録の保存に併せてその規程を備え付けること |

|

| システム関係書類等(概要書類、開発に際して作成した書類、操作説明書、電子計算機処理並びに電磁的記録の備付け及び保存に関する事務手続きを明らかにした書類)の備付け | |

| 電子計算機、プログラム、ディスプレイ、プリンタ、操作説明書の備付け、および記録事項を画面、書面に整然とした形式及び明瞭な状態で速やかに出力可能であること |

輸出入取引に関する電子取引は関税法の規定に加えて、電子帳簿保存法の双方の対応が必要となります。

関税法で出力書面の保存が認められていても、電子帳簿保存法では原則としてデータ保存が必要になりますので合わせて管理することを推奨します。

〇 スキャナにおける法令要件

| 保存要件 |

|---|

| 作成又は受領後、速やかにまたは通常の業務処理期間経過後(2カ月、概ね7営業日以内)速やかに入力(入力手順を定めた規程の整備が必要)すること。なお、一般書類の場合は、適時入力で可。 |

| 解像度200dpi以上、RGB256階調以上(一般書類は白黒階調可)で読取ること。 |

| システム関係書類等(システム概要書類、システム開発に際して作成した書類、システム操作説明書、電子計算機処理並びに電磁的記録の備付け及び保存に関する事務手続きを明らかにした書類)の備付け。 |

| 電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作説明書の備付け、および記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力可能。 |

| 総務大臣の認定タイムスタンプ(一括検証可能なもの)を一の入力単位ごとに付すこと。 |

| 記録事項の訂正削除の事実とその内容が確認できること、または訂正削除できないシステムであること。 |

| 関税関係帳簿に関連する関税関係書類との相互関連性を輸出入の許可書の番号その他の記録事項により明らかであるよう整理すること。 |

| ・取引年月日その他の日付、価格、仕出人(仕向人)で検索できること ・取引年月日その他の日付、価格を範囲指定して検索ができること ・2以上の任意の記録項目を組み合わせて検索ができること |

電子取引、スキャナ保存に関する記載事項について、隠蔽・仮装された事実が確認された場合は、重加算税の税率が10%加重に賦課されます。

【関連コンテンツ】

電子帳簿保存法との違いについて

| 電子帳簿保存法 | 関税法 | |

|---|---|---|

| 所轄官庁 | 国税庁 | 税関 |

| 対象税目 | 法人税、所得税、消費税 | 関税法 |

| 保存期間 | 7年 | 5年 (輸入者の帳簿のみ7年) |

| 申請 | 不要 (優良帳簿は要届出) |

不要 (優良帳簿は要届出) |

電子取引データの保存方法 | データ | データ、書面出力 |

関税法では電子取引データは書面による保存も認められていますが、電子帳簿保存法では原則としてデータで保存することが義務付けされています。また、電子取引の一部をデータ保存、一部を書面出力で管理しますと業務が煩雑になることから、一律、データ保存を推奨いたします。

システム選定に向けて

〇 お客様の課題

申請はNACCSを用いているが、付随書類などが多く各自のパソコンやファイルサーバに散在している。

取引書類は、全て紙出力しているため、ファイリング、ナンバリングなどの保管作業に費用と手間がかかっている。

過去の取引における明細情報や証憑データなどを確認する作業負荷が高い。

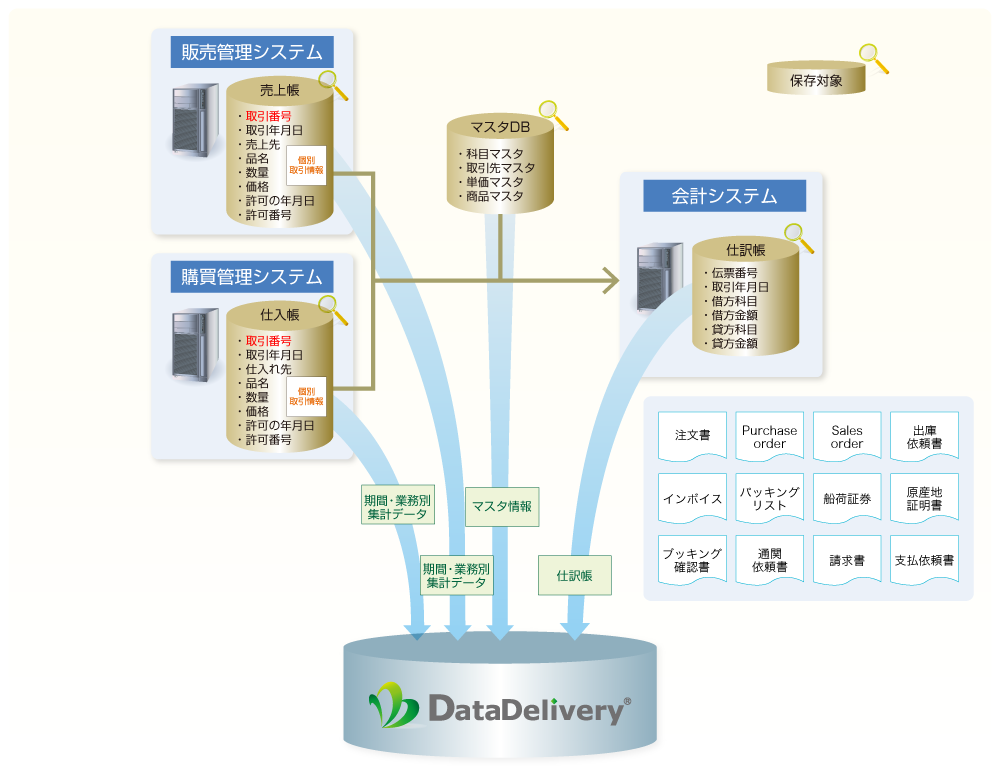

各種取引情報の一元的な保存環境ついて

電子帳簿システム「DataDelivery」をご提案します

〇 システムイメージ

まとめ

○関係書類の備付け

・関税関係帳簿書類は、関税法で規定された法要件に沿った適切な保存が必要になります。

・関税法では電子取引データは出力書面による保存も認められていますが、電子帳簿保存法では原則データ保存が義務付けされています。双方の規定に対応できるデータ保存を推奨いたします。

・関税法に関する帳簿書類と電子帳簿保存法に関する帳簿書類を合わせ、一元管理できるシステムを推奨いたします。

電子帳簿システム「DataDelivery」をご検討の方はこちら

03-5418-2377

03-5418-2377

受付時間 9時~17時30分/月~金(祝日、当社指定の休業日を除く)